【课题】货币资产的清查 【教学目标】 1

知识目标:掌握货币资产清查的方法、了解末达账项的含义、正确设置使用有关账户

能力目标:能进行货币清查的会计处理,能够正确编制“银行存款余额调节表”

德育目标:能自觉保护企业财产的安全

【教学重点、难点】 1.教学重点:货币资产清查结果的核算、“银行存款余额调节表”的编制

2.教学难点:“银行存款余额调节表”的编制

【教学媒体】 “银行存款余额调节表”(课前每位同学分一张,上课练习用)、录像

【课时安排】1 课时(45 分钟)

【教学过程】 导导入入新新课课(5 分钟) 播放企业货币资产失窃、被挪用等的简短录像

(约 5 分钟) 老师:看来,要保证货币资产的安全还真不容易,你们觉得采用哪些措施会比较有效

同学:„„ 老师:加强对货币资产的清查,就是一种比较的效的措施

学习新知识 一:现金的清查(15 分钟) 现金清查的目的 :及时发现或防止现金收付差错以及贪污盗窃等行为,保护现金的安全

现金清查的方法 定期或不定期对库存现金进行实地盘点

现金清查结果的核算 :设置“待处理财产损溢——待处理流动资产损溢”账户进行核算

【例】浪潮百货 06 年 4 月 28 日,清查发现现金短少 203 元

请编制处理前的会计分录

【例】4 月 30 日,调查认定出纳负有主要责任,经领导批准,出纳赔偿其中 200 元,其余 作为管理费用

(例题让同学现场做,老师根据同学做的情况进行讲评

)二、银行存款的清查(15 分钟) 银行存款清查的目的:防止记账差错、避免存款被挪用,掌握存款实有数

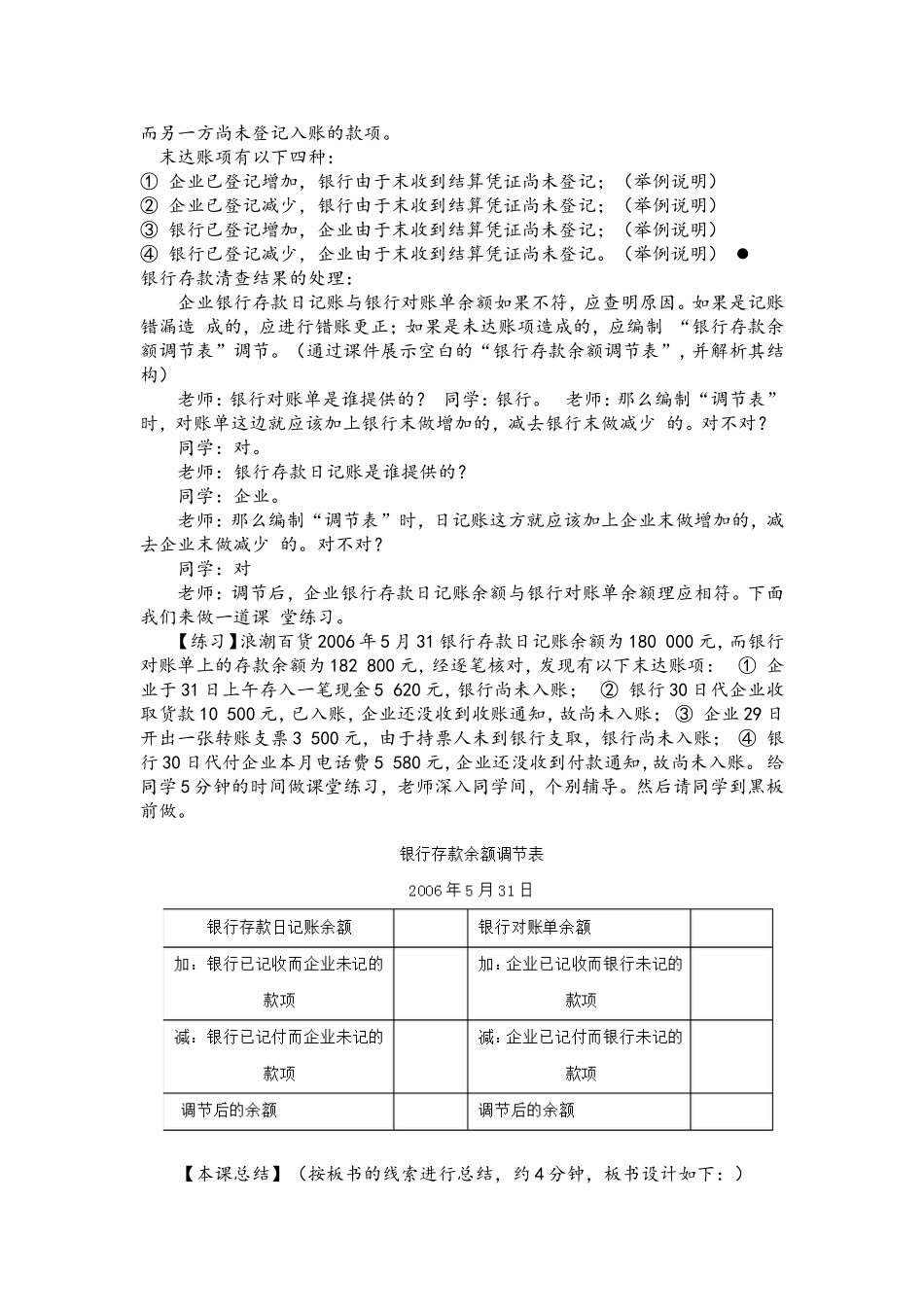

银行存款清查的方法:定期将企业“银行存款日记账”与“银行对账单”进行逐笔 核对,找出银行、企业双方不一致的账项即未达账项

所谓的未达账项就是在企业与银行之间,结算凭证在传递时间上有先有后,造成一方已登记入账,而另一方