出口货物完税价格(完税价格)1:定义2:完税价格原则3:分类4:使用条件5:计算方法6:相关法规和程序1

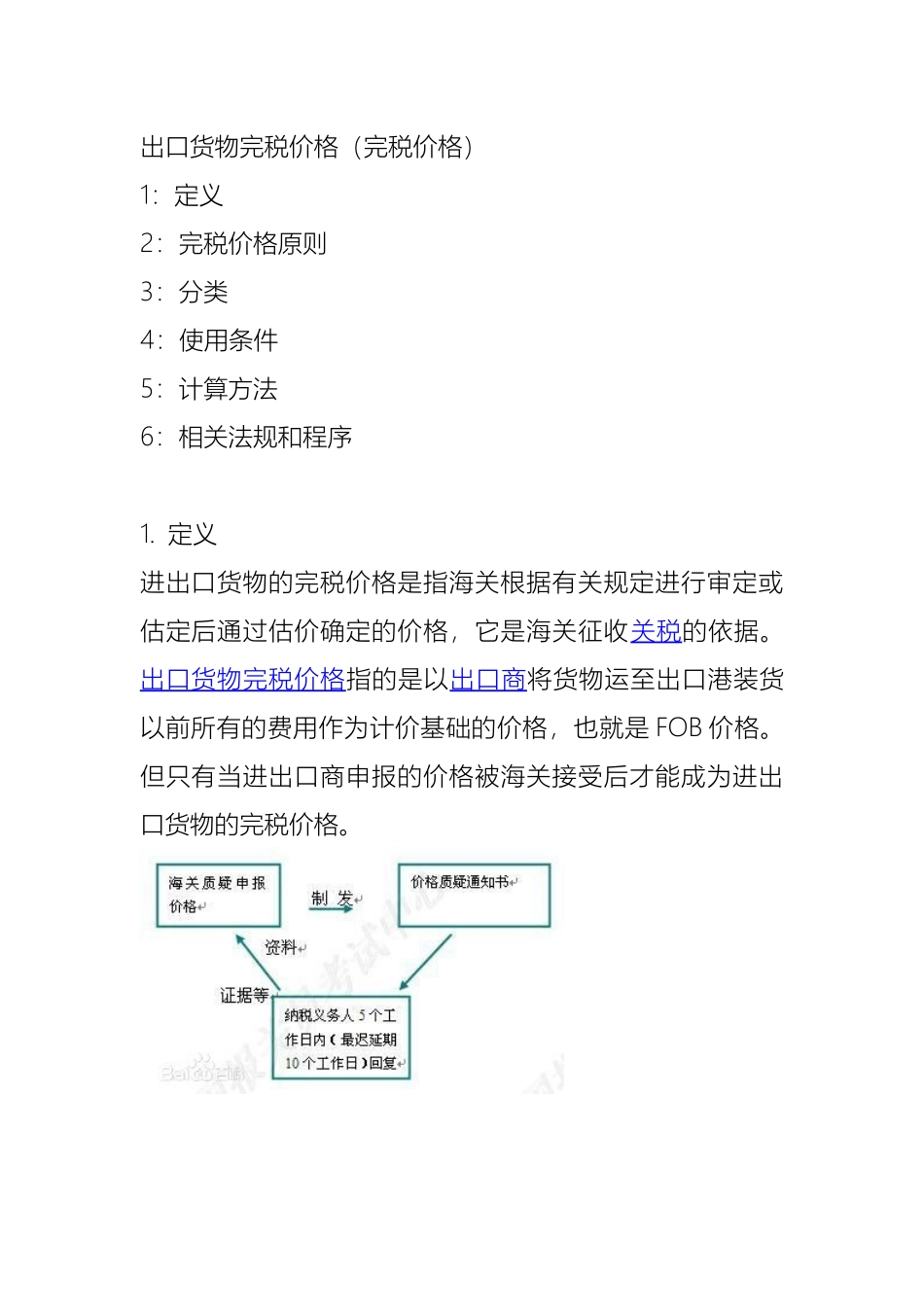

定义进出口货物的完税价格是指海关根据有关规定进行审定或估定后通过估价确定的价格,它是海关征收关税的依据

出口货物完税价格指的是以出口商将货物运至出口港装货以前所有的费用作为计价基础的价格,也就是FOB价格

但只有当进出口商申报的价格被海关接受后才能成为进出口货物的完税价格

完税价格原则1)、《完税价格表》已列明完税价格的物品,按照《完税价格表》确定;2)、《完税价格表》未列明完税价格的物品,按照相同物品相同来源地的主要市场零售价格确定其完税价格;3)、实际购买价格是《完税价格表》列明完税价格的2倍及以上,或是《完税价格表》列明完税价格的1/2及以下的物品,进境物品所有人应向海关提供销售方依法开具的真实交易的购物发票或收据,并承担相关责任

海关可以根据物品所有人提供的上述相关凭证,依法确定应税物品完税价格;4)、边疆地区民族特需商品的完税价格按照海关总署另行审定的完税价格表执行

分类运往境外修理的机构器具、运输工具或者其他货物,出境时已向海关报明并在海关规定期限内复运进境的,应当以海关审定的修理费和料件费作为完税价格

运往境外加工的货物,出境时已向海关报明并在海关规定期限内复运进境的,应当以加工后的货物进境时的到岸价格与原出境货物或者相同、类似货物在进境时的到岸价格之间的差额,作为完税价格

以租赁(包括租借)方式进口的货物,应当以海关审定的货物的租金,作为完税价格

进口货物的完税价格,应当包括为了在境内制造、使用、出版或者发行的目的而向境外支付的与该进口货物有关的专利、商标、著作权以及专有技术、计算机软件和资料等费用

出口货物应当以海关审定的货物售与境外的离岸价格,扣除出口关税后,作为完税价格

离岸价格不能确定时,完税价格由海关估定

进出口货物的收发货人或者他们的