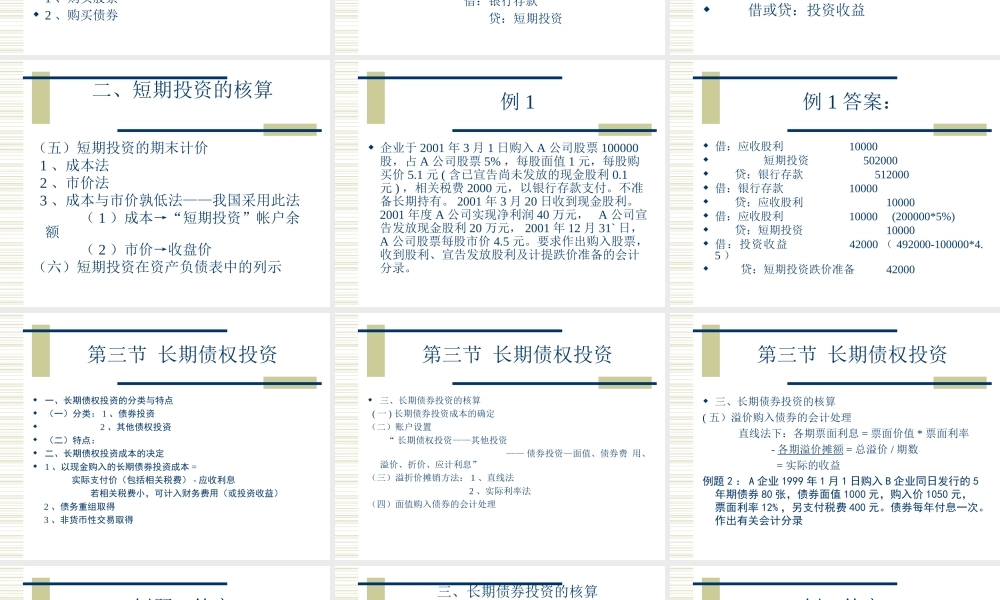

第六章 交易性金融资产和投资 第一节 投资概述 一、投资的性质权益性投资、债权性投资、混合性投资 二、投资的分类按性质分、按期限分、按内容分 三、短期投资与长期投资的区别1 、目的和性质不同2 、持有的时间长短不同 第二节 短期投资 一、短期投资成本的确定 二、短期投资的核算1 、账户的设置2 、短期投资取得的会计处理3 、收到现金股利和现金利息的会计处理4 、转让短期投资的会计处理5 、短期投资的期末计价(成本法、市价法、成本与市价孰低法)6 、短期投资在资产负债表中的列示 一、短期投资成本的确定 1 、现金购入的短期投资成本 = 实际支付款(包括相关税费) - 应收股利 - 应收利息 2 、 二、短期投资的核算 (一)帐户的设置 1 、短期投资 2 、应收股利 3 、应收利息 4 、短期投资跌价准备 (二)短期投资取得的会计处理 1 、购买股票 2 、购买债券 二、短期投资的核算(三)收到现金股利和现金利息的会计处理 1 、收到已宣告发放股利或已到期未领利息

借:银行存款 贷:应收股利(或应收利息) 2 、持有期间获取(赚取)→冲减投资成本 借:银行存款 贷:短期投资 (四)转让短期投资的会计处理 —— 转让价与帐面价值的差额计入“投资收益” 借:银行存款 短期投资跌价准备 贷:短期投资 借或贷:投资收益二、短期投资的核算 二、短期投资的核算(五)短期投资的期末计价 1 、成本法 2 、市价法 3 、成本与市价孰低法——我国采用此法 ( 1 )成本→“短期投资”帐户余额 ( 2 )市价→收盘价(六)短期投资在资产负债表中的列示 例 1 企业于 2001 年 3 月 1 日购入 A 公司股票 100000股,占 A 公司股票 5% ,每股面值 1 元,每股购买价 5

1 元 ( 含已宣告尚未发放的现金股利 0