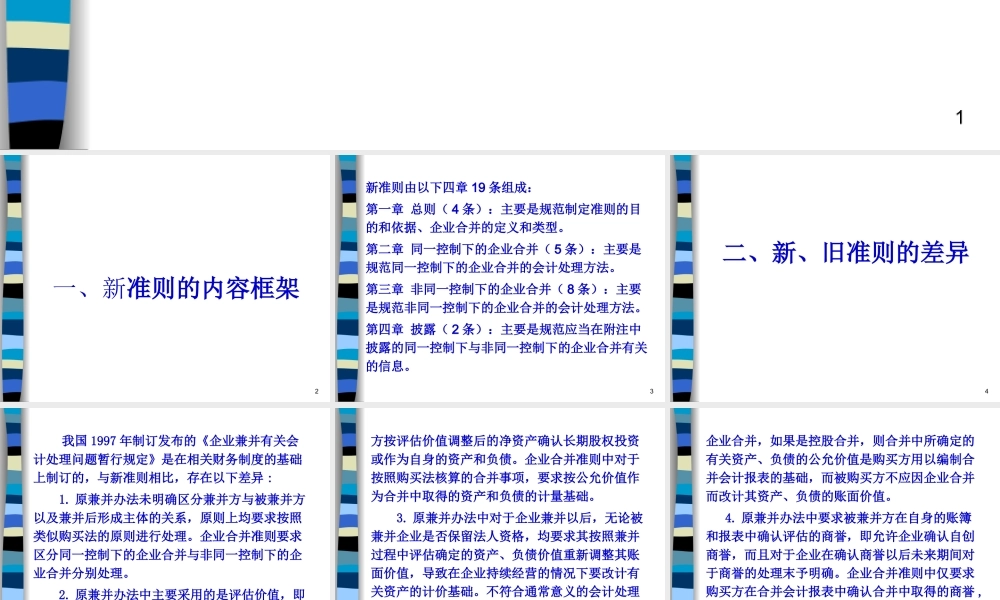

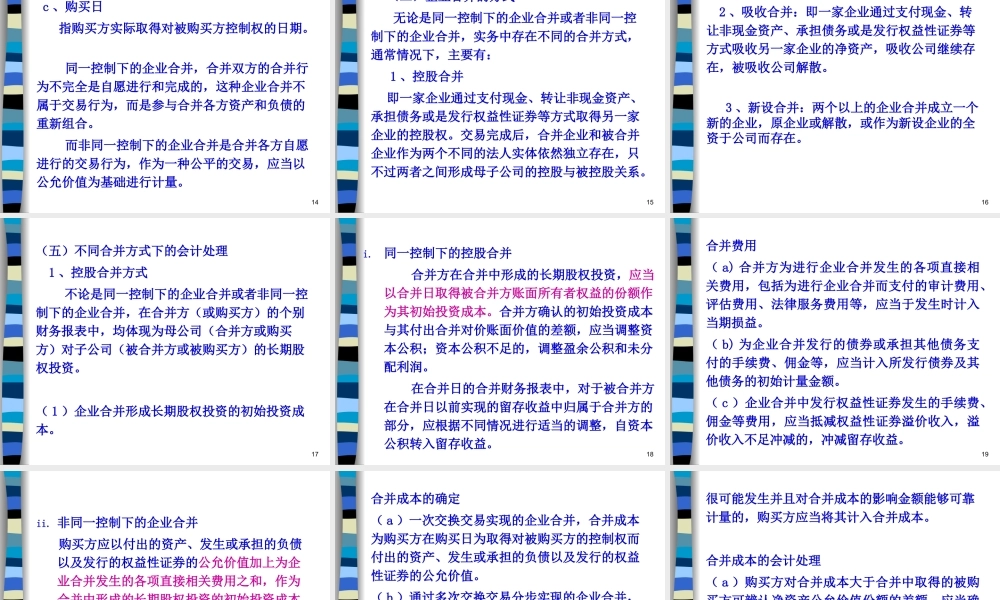

1 企业会计准则第 20 号— 企业合并 2 一、新准则的内容框架 3 新准则由以下四章 19 条组成:第一章 总则( 4 条):主要是规范制定准则的目的和依据、企业合并的定义和类型

第二章 同一控制下的企业合并( 5 条):主要是规范同一控制下的企业合并的会计处理方法

第三章 非同一控制下的企业合并( 8 条):主要是规范非同一控制下的企业合并的会计处理方法

第四章 披露( 2 条):主要是规范应当在附注中披露的同一控制下与非同一控制下的企业合并有关的信息

4 二、新、旧准则的差异 5 我国 1997 年制订发布的《企业兼并有关会计处理问题暂行规定》是在相关财务制度的基础上制订的,与新准则相比,存在以下差异 : 1

原兼并办法未明确区分兼并方与被兼并方以及兼并后形成主体的关系,原则上均要求按照类似购买法的原则进行处理

企业合并准则要求区分同一控制下的企业合并与非同一控制下的企业合并分别处理

原兼并办法中主要采用的是评估价值,即要求被兼并方以评估价值调账,兼并方按被兼并 6 方按评估价值调整后的净资产确认长期股权投资或作为自身的资产和负债

企业合并准则中对于按照购买法核算的合并事项,要求按公允价值作为合并中取得的资产和负债的计量基础

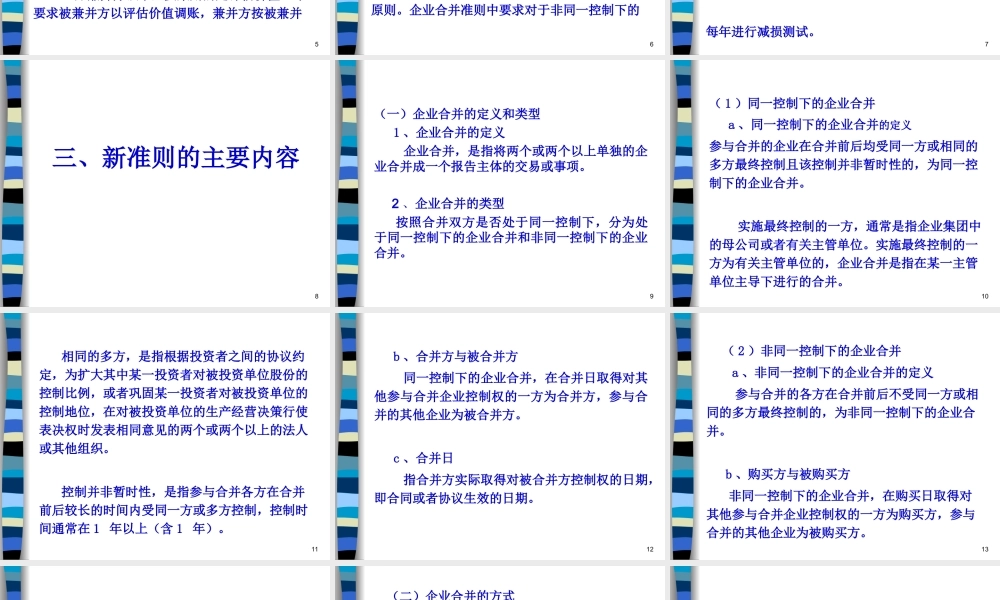

原兼并办法中对于企业兼并以后,无论被兼并企业是否保留法人资格,均要求其按照兼并过程中评估确定的资产、负债价值重新调整其账面价值,导致在企业持续经营的情况下要改计有关资产的计价基础

不符合通常意义的会计处理原则

企业合并准则中要求对于非同一控制下的 7 企业合并,如果是控股合并,则合并中所确定的有关资产、负债的公允价值是购买方用以编制合并会计报表的基础,而被购买方不应因企业合并而改计其资产、负债的账面价值

原兼并办法中要求被兼并方在自身的账簿和报表中确认评估的商誉,即允许企业确认自创商誉,而且对于企业在确认商誉以后未来