第十四章 债券投资组合管理大纲要求: 了解单一债券收益率的衡量方法;熟悉债券投资组合收益率的衡量方法;了解影响债券收益率的主要因素;了解收益率曲线的概念;熟悉几种主要的期限结构理论

了解债券风险种类;熟悉测算债券价格波动性的方法;熟悉债券流通性价值的衡量

了解积极债券组合管理和消极债券组合管理的理论基础和多种策略

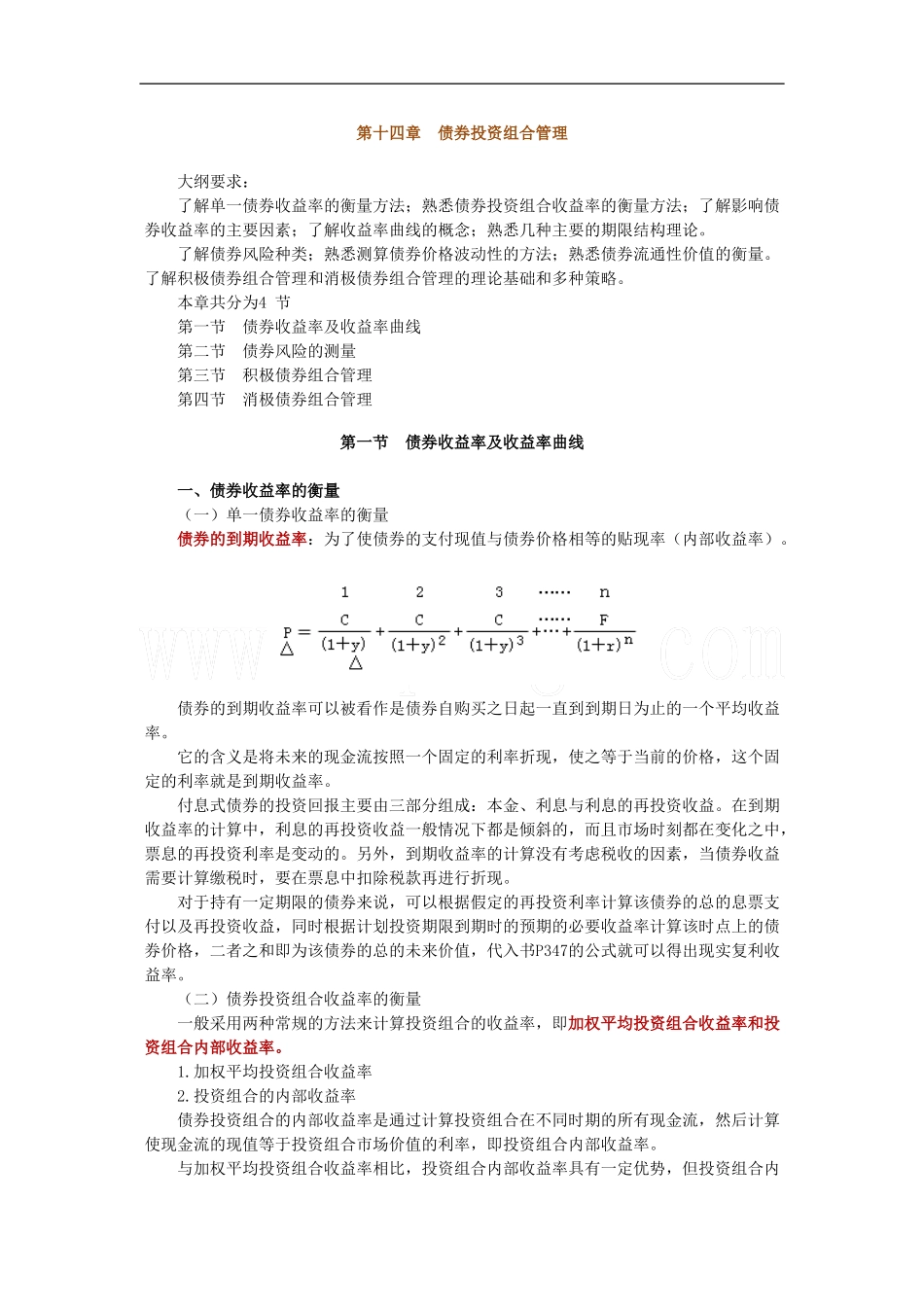

本章共分为4 节 第一节 债券收益率及收益率曲线 第二节 债券风险的测量 第三节 积极债券组合管理 第四节 消极债券组合管理第一节 债券收益率及收益率曲线 一、债券收益率的衡量 (一)单一债券收益率的衡量 债券的到期收益率:为了使债券的支付现值与债券价格相等的贴现率(内部收益率)

债券的到期收益率可以被看作是债券自购买之日起一直到到期日为止的一个平均收益率

它的含义是将未来的现金流按照一个固定的利率折现,使之等于当前的价格,这个固定的利率就是到期收益率

付息式债券的投资回报主要由三部分组成:本金、利息与利息的再投资收益

在到期收益率的计算中,利息的再投资收益一般情况下都是倾斜的,而且市场时刻都在变化之中,票息的再投资利率是变动的

另外,到期收益率的计算没有考虑税收的因素,当债券收益需要计算缴税时,要在票息中扣除税款再进行折现

对于持有一定期限的债券来说,可以根据假定的再投资利率计算该债券的总的息票支付以及再投资收益,同时根据计划投资期限到期时的预期的必要收益率计算该时点上的债券价格,二者之和即为该债券的总的未来价值,代入书P347的公式就可以得出现实复利收益率

(二)债券投资组合收益率的衡量 一般采用两种常规的方法来计算投资组合的收益率,即加权平均投资组合收益率和投资组合内部收益率

加权平均投资组合收益率 2

投资组合的内部收益率 债券投资组合的内部收益率是通过计算投资组合在不同时期的所有现金流,然后计算使现金流的现值等于投资组合市场价值的利率