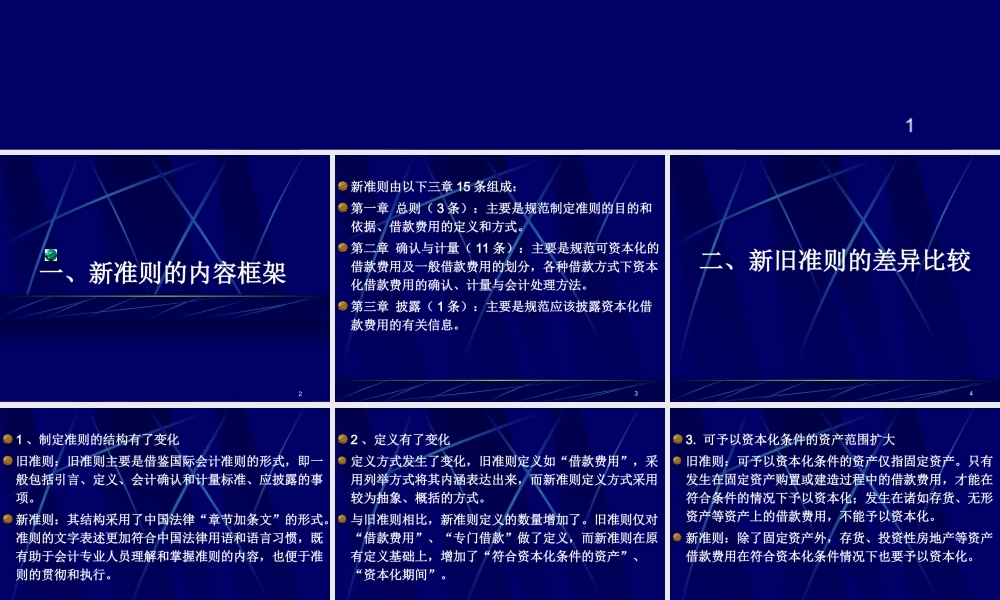

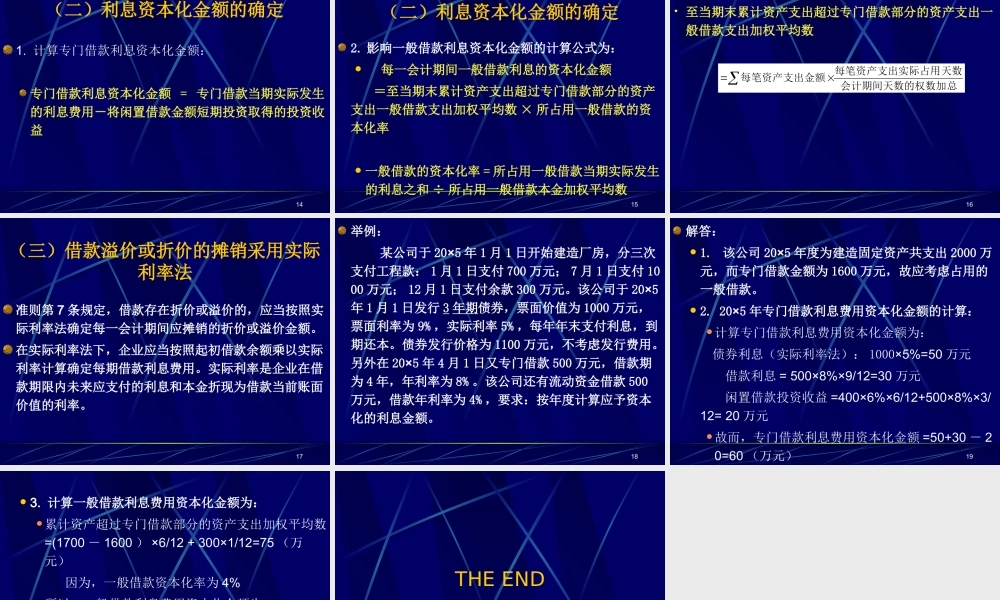

1企业会计准则第 17 号---- 借款费用 2一、新准则的内容框架 3新准则由以下三章 15 条组成:第一章 总则( 3 条):主要是规范制定准则的目的和依据、借款费用的定义和方式

第二章 确认与计量( 11 条):主要是规范可资本化的借款费用及一般借款费用的划分,各种借款方式下资本化借款费用的确认、计量与会计处理方法

第三章 披露( 1 条):主要是规范应该披露资本化借款费用的有关信息

4二、新旧准则的差异比较 51 、制定准则的结构有了变化旧准则:旧准则主要是借鉴国际会计准则的形式,即一般包括引言、定义、会计确认和计量标准、应披露的事项

新准则:其结构采用了中国法律“章节加条文”的形式

准则的文字表述更加符合中国法律用语和语言习惯,既有助于会计专业人员理解和掌握准则的内容,也便于准则的贯彻和执行

62 、定义有了变化定义方式发生了变化,旧准则定义如“借款费用”,采用列举方式将其内涵表达出来,而新准则定义方式采用较为抽象、概括的方式

与旧准则相比,新准则定义的数量增加了

旧准则仅对“借款费用”、“专门借款”做了定义,而新准则在原有定义基础上,增加了“符合资本化条件的资产”、“资本化期间”

可予以资本化条件的资产范围扩大旧准则:可予以资本化条件的资产仅指固定资产

只有发生在固定资产购置或建造过程中的借款费用,才能在符合条件的情况下予以资本化;发生在诸如存货、无形资产等资产上的借款费用,不能予以资本化

新准则:除了固定资产外,存货、投资性房地产等资产借款费用在符合资本化条件情况下也要予以资本化

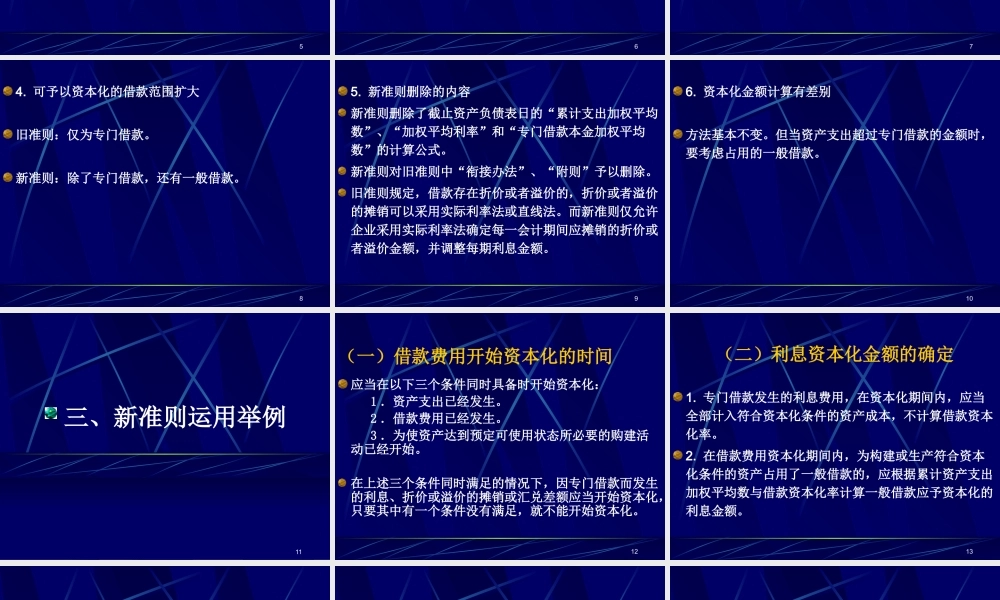

可予以资本化的借款范围扩大旧准则:仅为专门借款

新准则:除了专门借款,还有一般借款

新准则删除的内容新准则删除了截止资产负债表日的“累计支出加权平均数”、“加权平均利率”和“专门借款本金加权平均数”的计算公式

新准则对旧准则中“衔接办法”、“附则”