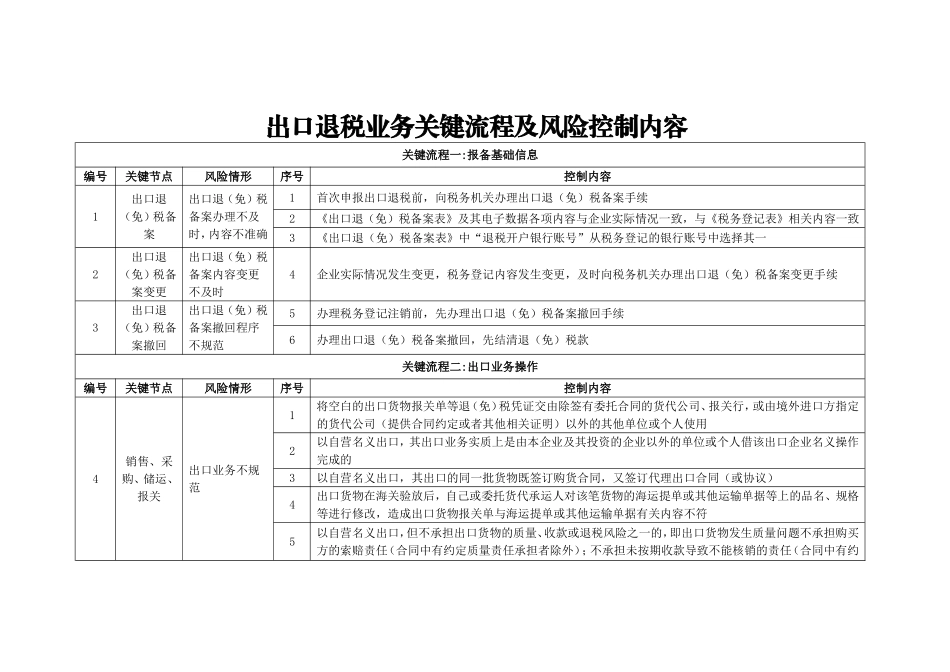

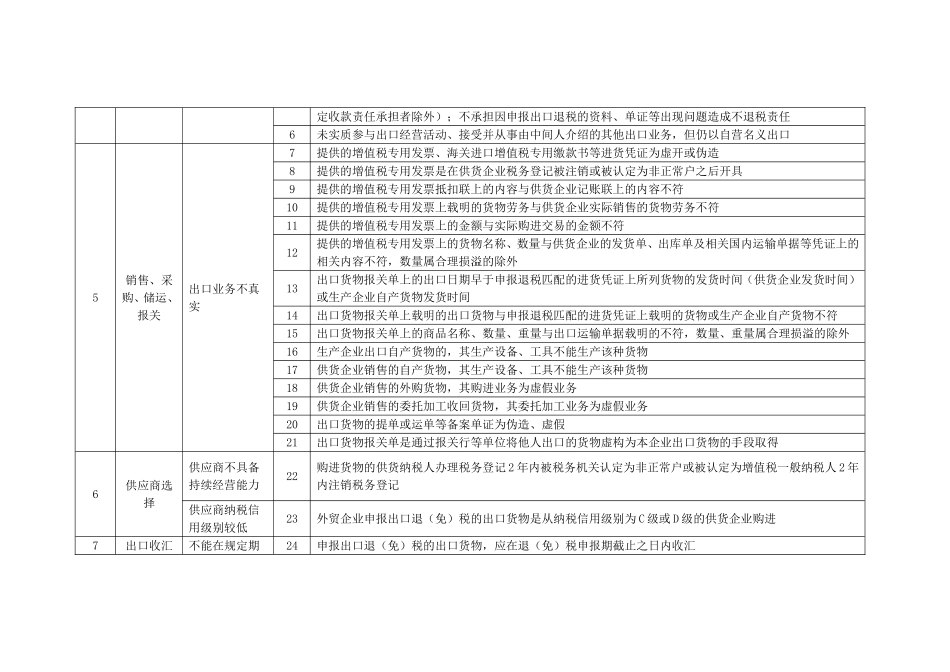

出口退税业务关键流程及风险控制内容关键流程一:报备基础信息编号关键节点风险情形序号控制内容1出口退(免)税备案出口退(免)税备案办理不及时,内容不准确1首次申报出口退税前,向税务机关办理出口退(免)税备案手续2《出口退(免)税备案表》及其电子数据各项内容与企业实际情况一致,与《税务登记表》相关内容一致3《出口退(免)税备案表》中“退税开户银行账号”从税务登记的银行账号中选择其一2出口退(免)税备案变更出口退(免)税备案内容变更不及时4企业实际情况发生变更,税务登记内容发生变更,及时向税务机关办理出口退(免)税备案变更手续3出口退(免)税备案撤回出口退(免)税备案撤回程序不规范5办理税务登记注销前,先办理出口退(免)税备案撤回手续6办理出口退(免)税备案撤回,先结清退(免)税款关键流程二:出口业务操作编号关键节点风险情形序号控制内容4销售、采购、储运、报关出口业务不规范1将空白的出口货物报关单等退(免)税凭证交由除签有委托合同的货代公司、报关行,或由境外进口方指定的货代公司(提供合同约定或者其他相关证明)以外的其他单位或个人使用2以自营名义出口,其出口业务实质上是由本企业及其投资的企业以外的单位或个人借该出口企业名义操作完成的3以自营名义出口,其出口的同一批货物既签订购货合同,又签订代理出口合同(或协议)4出口货物在海关验放后,自己或委托货代承运人对该笔货物的海运提单或其他运输单据等上的品名、规格等进行修改,造成出口货物报关单与海运提单或其他运输单据有关内容不符5以自营名义出口,但不承担出口货物的质量、收款或退税风险之一的,即出口货物发生质量问题不承担购买方的索赔责任(合同中有约定质量责任承担者除外);不承担未按期收款导致不能核销的责任(合同中有约定收款责任承担者除外);不承担因申报出口退税的资料、单证等出现问题造成不退税责任6未实质参与出口经营活动、接受并从事由中间人介绍的