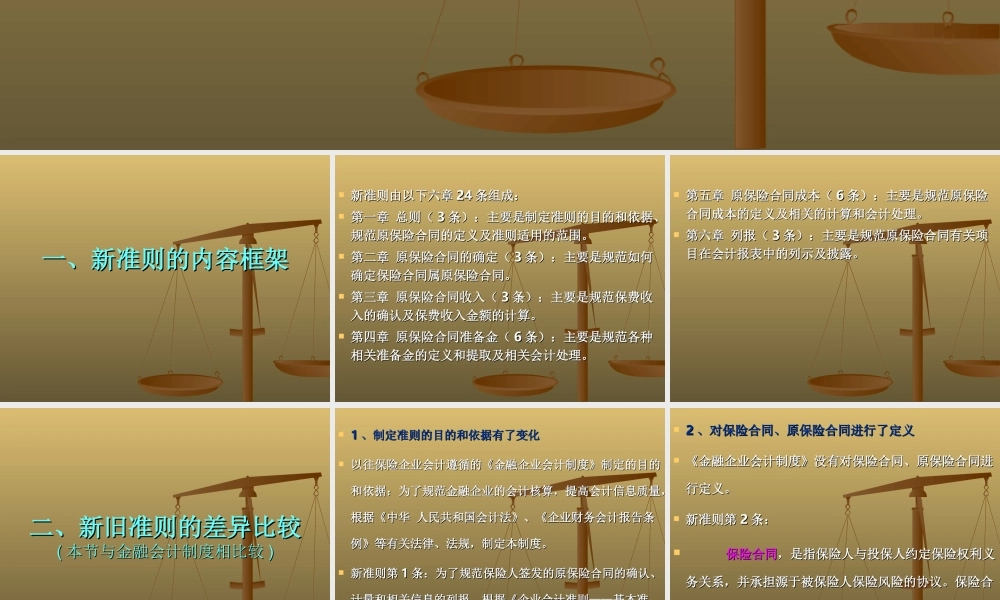

企业会计准则第企业会计准则第 2525 号号-------- 原保险合同原保险合同一、新准则的内容框架一、新准则的内容框架 新准则由以下六章新准则由以下六章 2424 条组成:条组成: 第一章 总则(第一章 总则( 33 条):主要是制定准则的目的和依据、条):主要是制定准则的目的和依据、规范原保险合同的定义及准则适用的范围

规范原保险合同的定义及准则适用的范围

第二章 原保险合同的确定(第二章 原保险合同的确定( 33 条):主要是规范如何条):主要是规范如何确定保险合同属原保险合同

确定保险合同属原保险合同

第三章 原保险合同收入(第三章 原保险合同收入( 33 条):主要是规范保费收条):主要是规范保费收入的确认及保费收入金额的计算

入的确认及保费收入金额的计算

第四章 原保险合同准备金(第四章 原保险合同准备金( 66 条):主要是规范各种条):主要是规范各种相关准备金的定义和提取及相关会计处理

相关准备金的定义和提取及相关会计处理

第五章 原保险合同成本(第五章 原保险合同成本( 66 条):主要是规范原保险条):主要是规范原保险合同成本的定义及相关的计算和会计处理

合同成本的定义及相关的计算和会计处理

第六章 列报(第六章 列报( 33 条):主要是规范原保险合同有关项条):主要是规范原保险合同有关项目在会计报表中的列示及披露

目在会计报表中的列示及披露

二、新旧准则的差异比较二、新旧准则的差异比较(( 本节与金融会计制度相比较本节与金融会计制度相比较 )) 11 、制定准则的目的和依据有了变化、制定准则的目的和依据有了变化 以往保险企业会计遵循的《金融企业会计制度》制定的目的以往保险企业会计遵循的《金融企业会计制度》制定的目的和依据:为了规范金融企业的会计核算,提高会计信息质量,和依据:为了规范金融企业的会计核算,提高会计信息质量,