产 业 透 视中 国 农 垦CHINA STATE FARMS中国农垦 2010

05 46在 2008 年生猪和猪肉市场持续高价,以及国家扶持生猪生产发展政策的拉动下,生猪养殖快速发展

在 2009 年生猪生产周期性调整中,全国生猪产能过剩,形成了供大于求的格局

2010 年初,生猪供应充足,生猪价格再创新低,饲料、水电等养猪成本却持续攀升,猪粮比价持续下跌,养殖户亏损面不断扩大

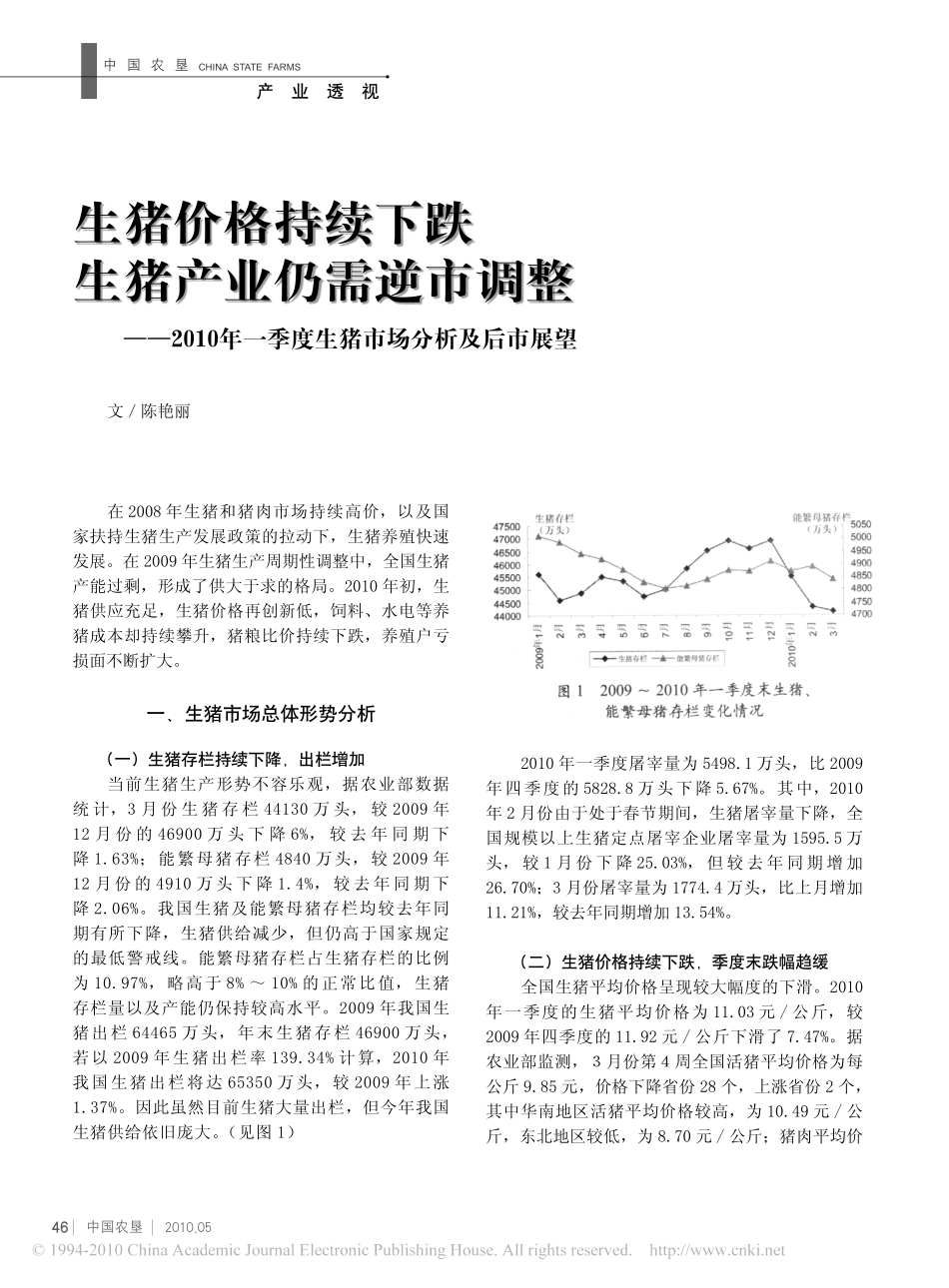

一、生猪市场总体形势分析(一)生猪存栏持续下降,出栏增加当前生猪生产形势不容乐观,据农业部数据统 计,3 月 份 生 猪 存 栏 44130 万 头, 较 2009 年12 月 份 的 46900 万 头 下 降 6%, 较 去 年 同 期 下降 1

63%;能繁母猪存栏 4840 万头,较 2009 年12 月 份 的 4910 万 头 下 降 1

4%, 较 去 年 同 期 下降 2

我国生猪及能繁母猪存栏均较去年同期有所下降,生猪供给减少,但仍高于国家规定的最低警戒线

能繁母猪存栏占生猪存栏的比例为 10

97%,略高于 8% ~ 10% 的正常比值,生猪存栏量以及产能仍保持较高水平

2009 年我国生猪出栏 64465 万头,年末生猪存栏 46900 万头,若以 2009 年生猪出栏率 139

34% 计算,2010 年我国生猪出栏将达 65350 万头,较 2009 年上涨1

因此虽然目前生猪大量出栏,但今年我国生猪供给依旧庞大

(见图 1)生猪价格持续下跌生猪产业仍需逆市调整文/陈艳丽——2010年一季度生猪市场分析及后市展望图 1 2009 ~ 2010 年一季度末生猪、能繁母猪存栏变化情况2010 年一季度屠宰量为 5498

1 万头,比 2009年四季度的 5828

8 万头下降 5

其中,2010年 2 月份由于处于春节期间,生猪屠宰量下降,全国规模以