关于房地产开发企业土地增值税清算管理的相关新规定大众机构管理有限公司 客户服务部天津中联有限责任会计师事务所关于房地产开发企业土地增值税清算管理的相关新规定国税发[2006]187 号为了进一步加强对中国房地产市场的宏观调控和加强税收征管,国家税务总局(“国税局”)发布了国税发[2006]187 号文(“187 号通知”),宣布将进一步加大土地增值税的征收监管力度

1994 年开始实施的土地增值税,是对转让土地、地上的建筑物及其附着物所产生的增值征收的税金

通常,对于公司(包括房地产开发商)和个人的房地产转让都需要征收土地增值税

土地增值税采用累进税率,税率在考虑允许扣除项目后计算出的应纳税增值额基础上确定,从 30%到 60%不等

土地增值税是由房地产所在地地方政府征收的地方税

但是,因为经济发展方面的原因,在过去的几年中,各地并没有积极征收

近来,中央政府和国税局开始不断推动地方政府按土地增值税法规的规定征收土地增值税

在预售普及的中国住宅市场,土地增值税常常以销售总额的一定百分比征收,但是却很少进行最后清算

2007 年 2 月 1 日起施行的 187 号通知的重要影响之一就是,国税局对于法定清算和税务机关要求的土地增值税清算作了规范

后者的“触发条件”可能会要求在企业售出所有单元之前清算土地增值税

此外,国税局规定了土地增值税的核定征收和清算对象是经政府机关认可的房地产开发项目或(在分阶段开发的情况下)房地产开发项目的各个阶段

187 号通知对土地增值税收入认定、可抵扣费用、估算时间和其它问题提供了明确的说明和指导方针

国税总局希望通过这些说明和指导方针减少现行的土地增值税规则和实施中的不确定性,并且为全国的土地增值税征收管理提供一个统一的平台

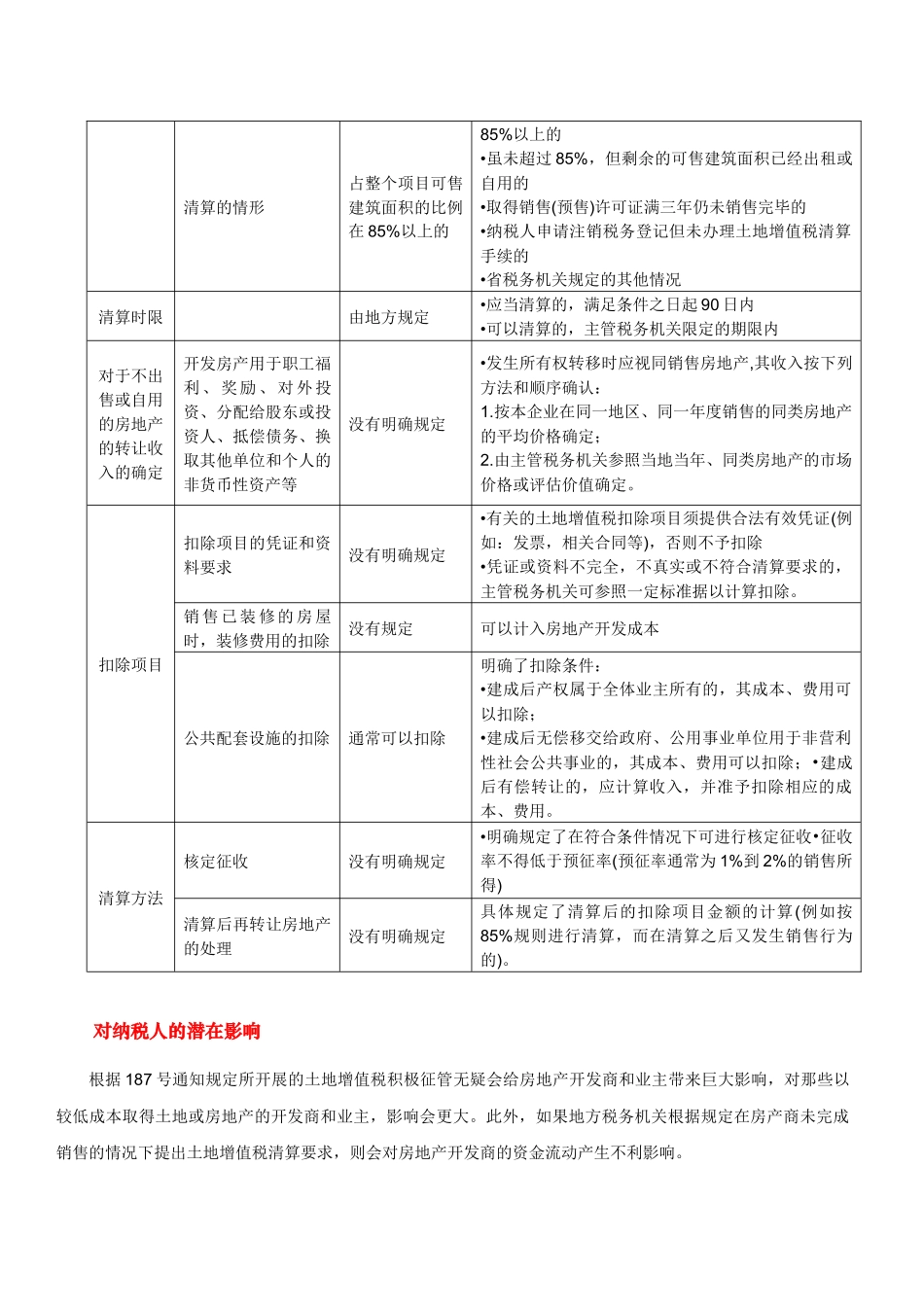

187 号通知的主要内容概要我们在此概要介绍 187 号通知的主要规定和相关要求,并与原法规和相关文件规定进行比较:项目适