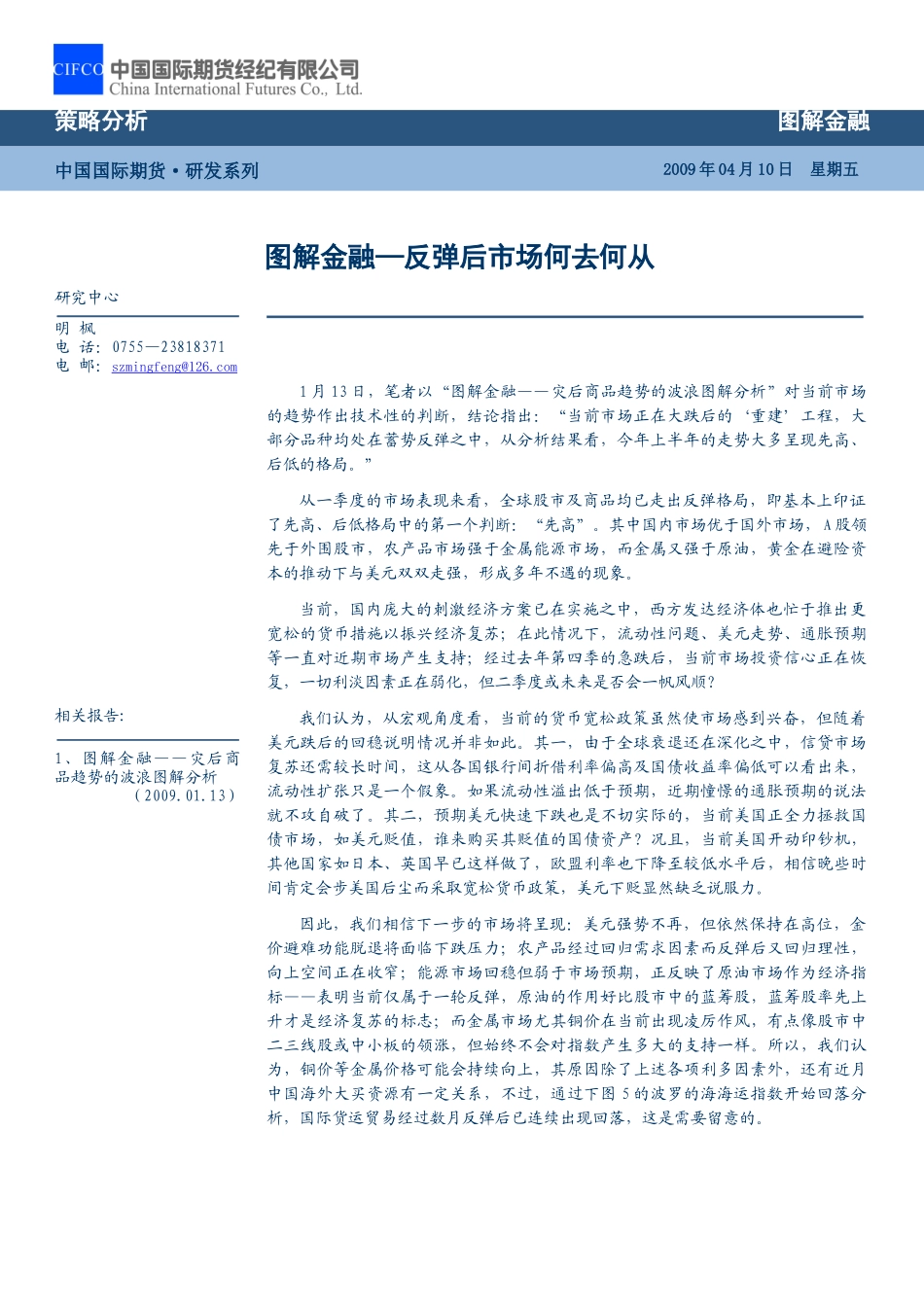

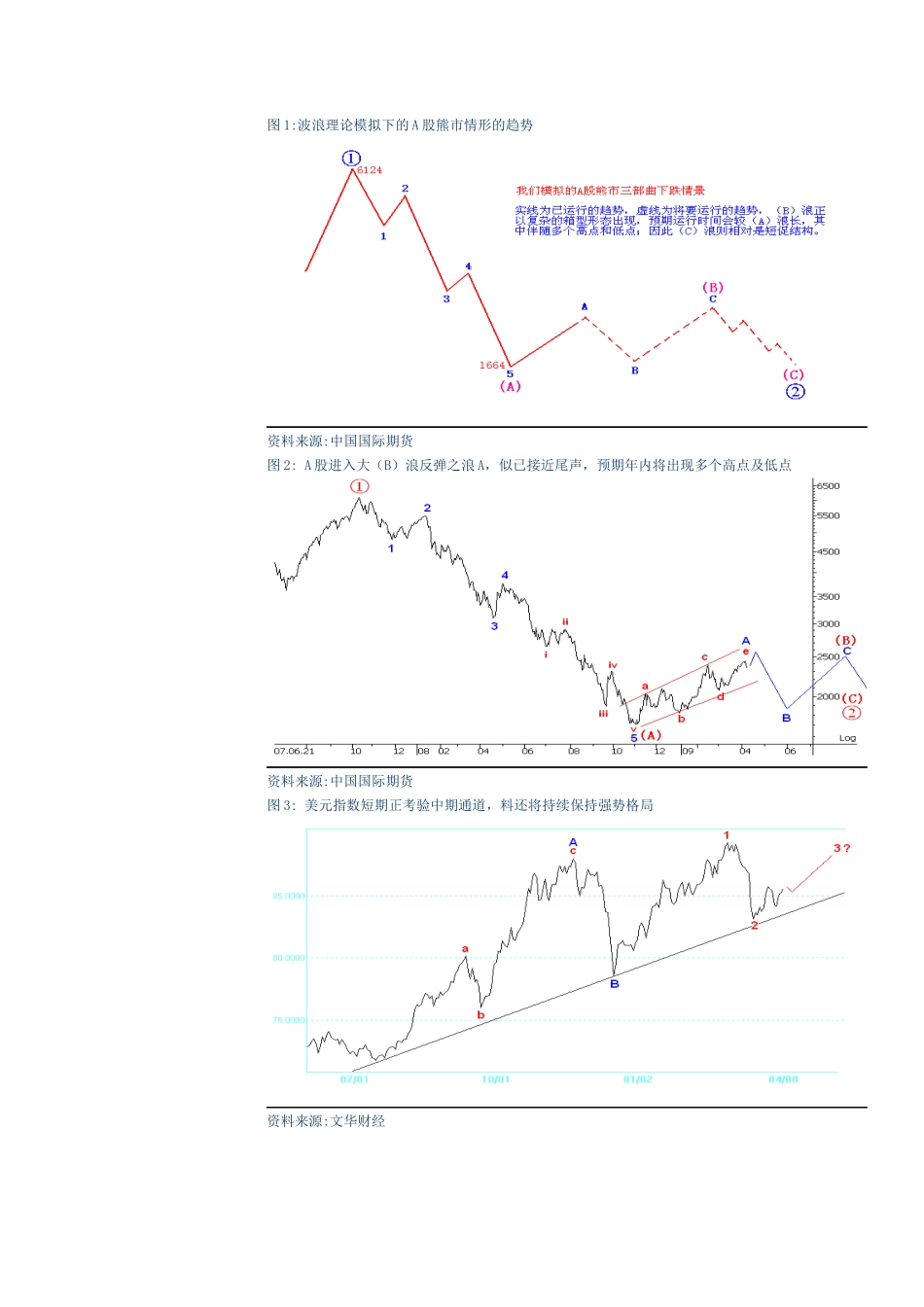

1 月 13 日,笔者以“图解金融——灾后商品趋势的波浪图解分析”对当前市场的趋势作出技术性的判断,结论指出:“当前市场正在大跌后的‘重建’工程,大部分品种均处在蓄势反弹之中,从分析结果看,今年上半年的走势大多呈现先高、后低的格局

”从一季度的市场表现来看,全球股市及商品均已走出反弹格局,即基本上印证了先高、后低格局中的第一个判断:“先高”

其中国内市场优于国外市场,A 股领先于外围股市,农产品市场强于金属能源市场,而金属又强于原油,黄金在避险资本的推动下与美元双双走强,形成多年不遇的现象

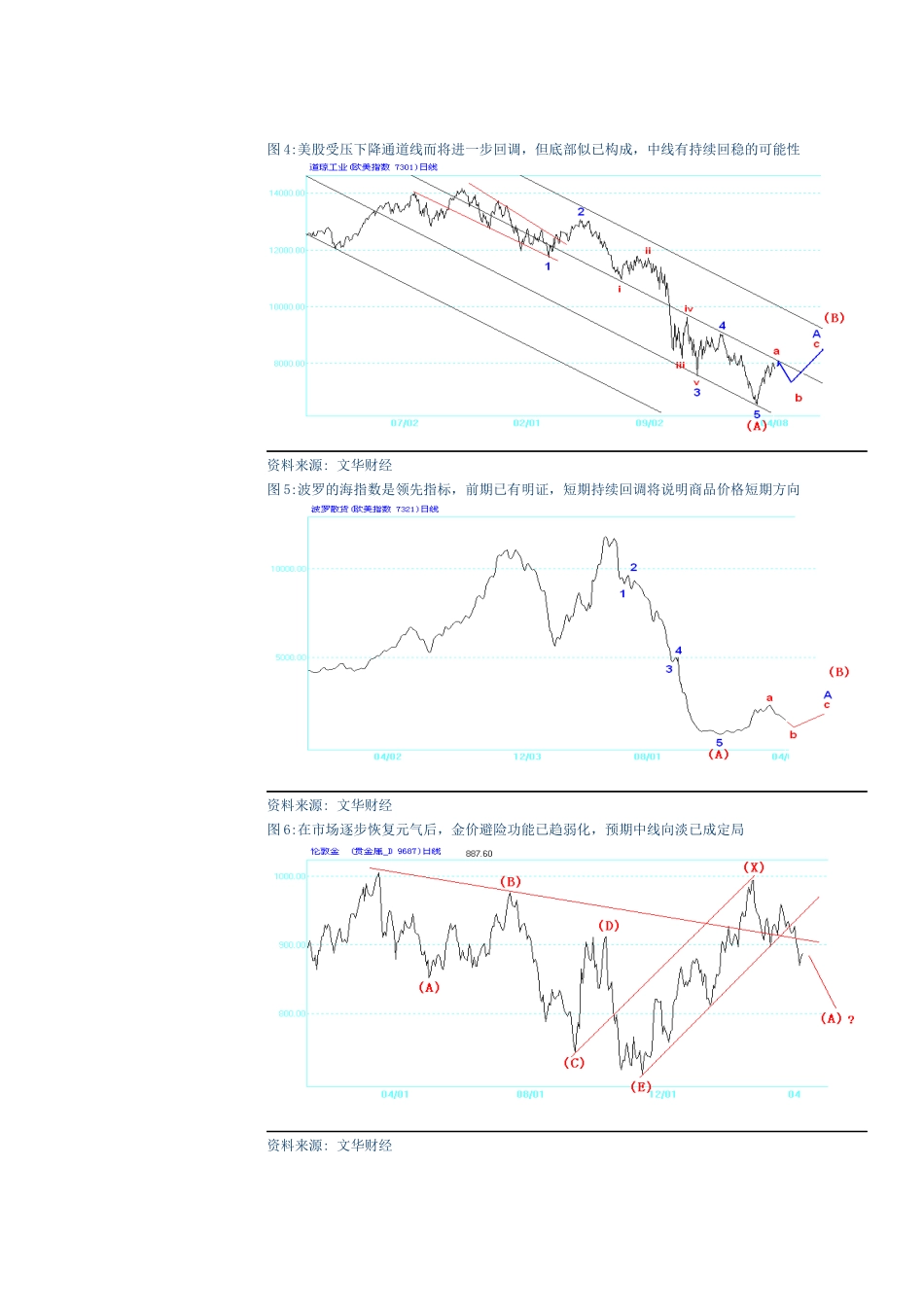

当前,国内庞大的刺激经济方案已在实施之中,西方发达经济体也忙于推出更宽松的货币措施以振兴经济复苏;在此情况下,流动性问题、美元走势、通胀预期等一直对近期市场产生支持;经过去年第四季的急跌后,当前市场投资信心正在恢复,一切利淡因素正在弱化,但二季度或未来是否会一帆风顺

我们认为,从宏观角度看,当前的货币宽松政策虽然使市场感到兴奋,但随着美元跌后的回稳说明情况并非如此

其一,由于全球衰退还在深化之中,信贷市场复苏还需较长时间,这从各国银行间折借利率偏高及国债收益率偏低可以看出来,流动性扩张只是一个假象

如果流动性溢出低于预期,近期憧憬的通胀预期的说法就不攻自破了

其二,预期美元快速下跌也是不切实际的,当前美国正全力拯救国债市场,如美元贬值,谁来购买其贬值的国债资产

况且,当前美国开动印钞机,其他国家如日本、英国早已这样做了,欧盟利率也下降至较低水平后,相信晚些时间肯定会步美国后尘而采取宽松货币政策,美元下贬显然缺乏说服力

因此,我们相信下一步的市场将呈现:美元强势不再,但依然保持在高位,金价避难功能脱退将面临下跌压力;农产品经过回归需求因素而反弹后又回归理性,向上空间正在收窄;能源市场回稳但弱于市场预期,正反映了原油市场作为经济指标——表明当前仅属于一轮反弹,原油的作用好比股市中的蓝筹股,