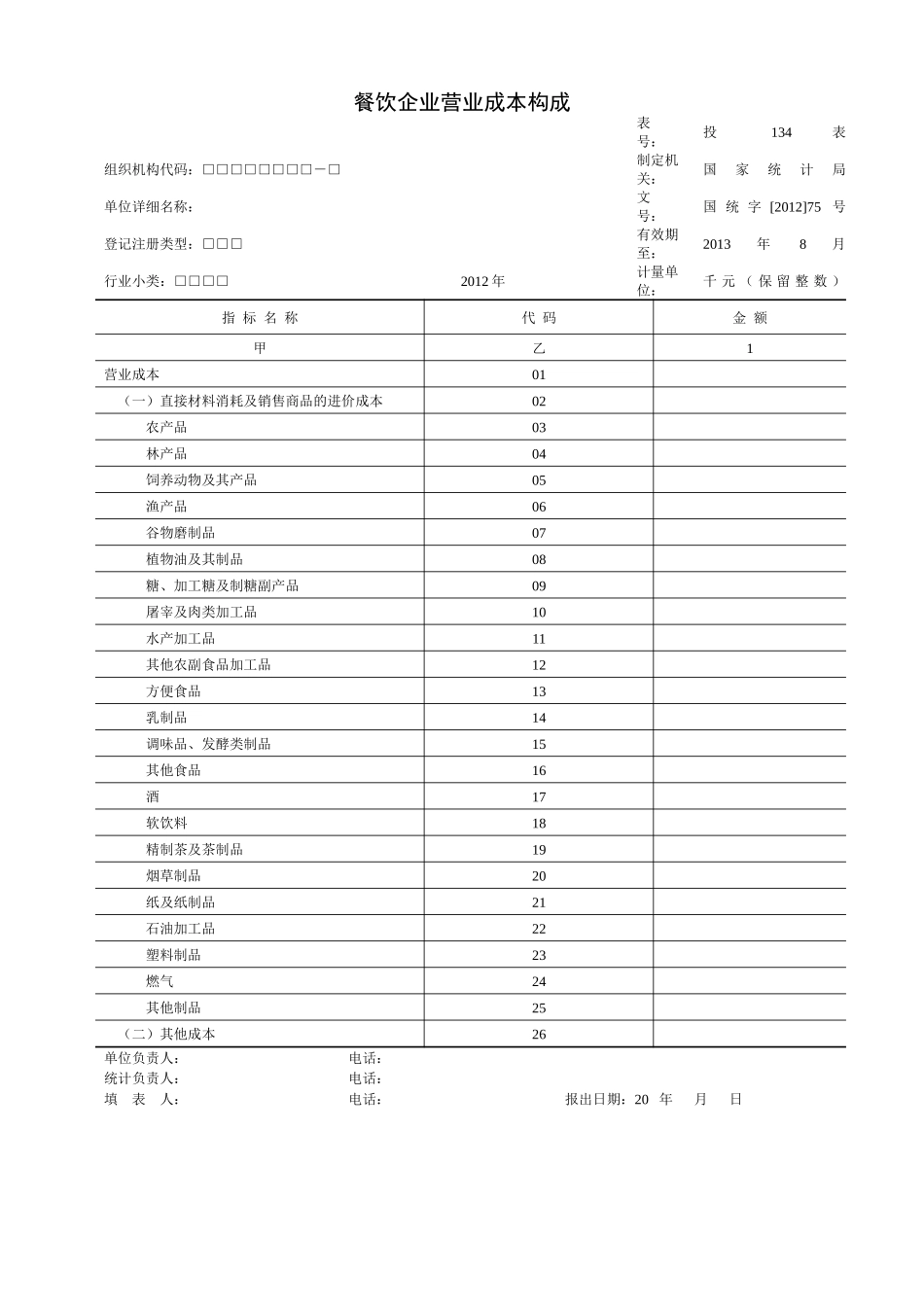

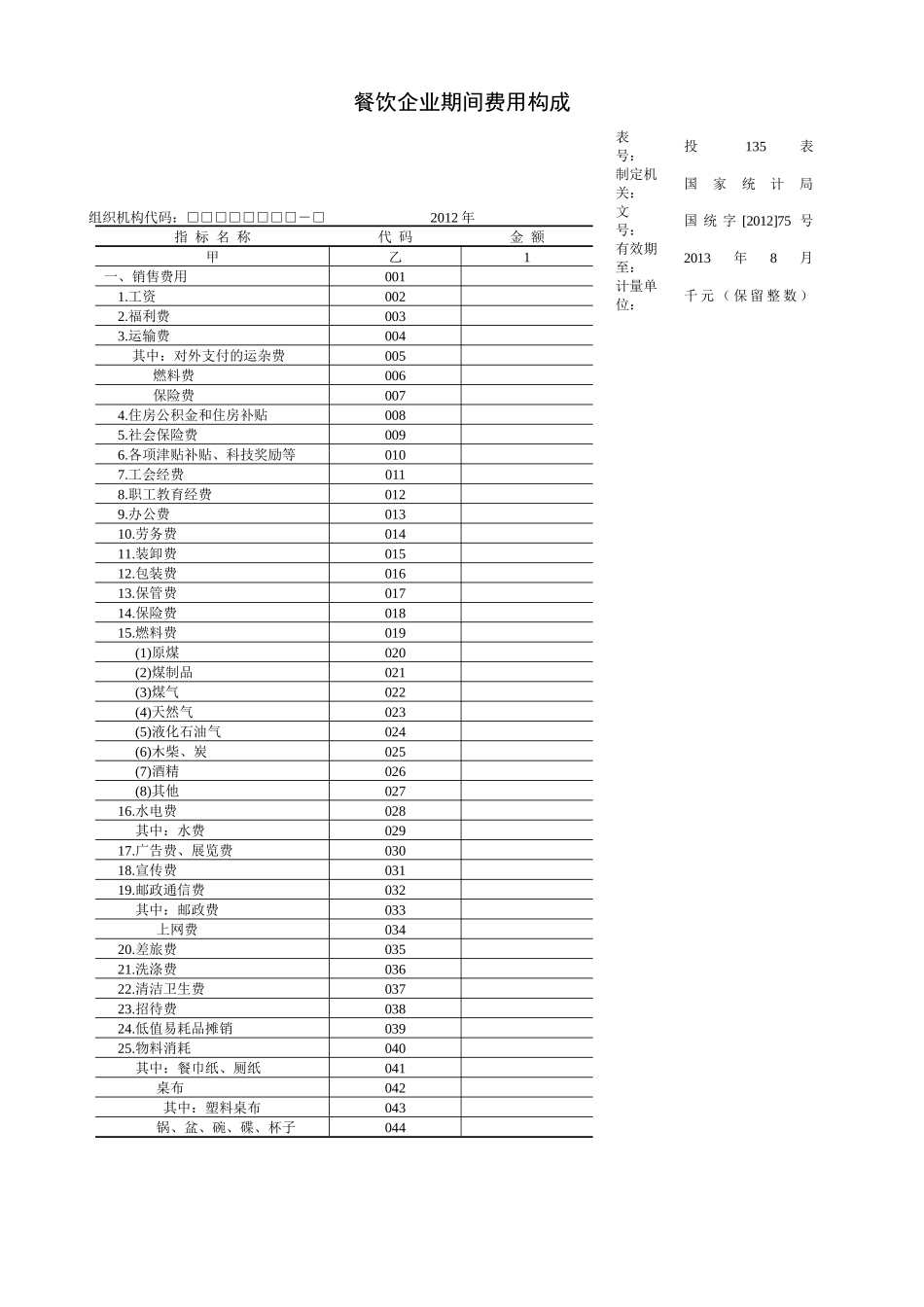

餐饮企业营业成本构成表 号:投 134 表组织机构代码:□□□□□□□□-□ 制定机关:国家统计局单位详细名称: 文 号:国 统 字 [2012]75 号登记注册类型:□□□ 有效期至:2013 年 8 月行业小类:□□□□2012 年 计量单位:千 元 ( 保 留 整 数 )指 标 名 称代 码金 额甲乙1营业成本01 (一)直接材料消耗及销售商品的进价成本02 农产品03 林产品04 饲养动物及其产品05 渔产品06 谷物磨制品07 植物油及其制品08 糖、加工糖及制糖副产品09 屠宰及肉类加工品10 水产加工品11 其他农副食品加工品12 方便食品13 乳制品14 调味品、发酵类制品15 其他食品16 酒17 软饮料18 精制茶及茶制品19 烟草制品20 纸及纸制品21 石油加工品22 塑料制品23 燃气24 其他制品25 (二)其他成本26 单位负责人: 电话: 统计负责人: 电话: 填 表 人: 电话: 报出日期:20 年 月 日《餐饮企业营业成本构成》表填报说明一、调查范围《餐饮企业营业成本构成》的调查范围为辖区内餐饮业的重点调查单位

二、调查内容《餐饮企业营业成本构成》的调查内容为被调查单位 2012 年从事餐饮经营活动发生的各项业务成本及其构成情况

三、填报方法本调查表严格按照各被调查单位会计核算中实际使用的成本划分方法和核算方法进行填报,做到“不重不漏”,即企业生产活动中发生的每笔成本都应填入本调查表,而且每笔成本在本调查表中只能填写一次

本调查表根据企业“原材料领用汇总表”(或“原材料库存明细账”、库房“盘存表”)、小组“盘存表”以及有关的原始凭证,按照会计核算中的“收入与成本配比原则”,根据《餐饮企业直接材料消耗及销售商品分类目录》进行汇总,填报本年消耗的各种原材料、调料、配料、燃料以及商品销售的价值

四、逻辑审核关系1

营业成本=直接材料消耗及销售