创富国际:买基金,必须知道这几类如果你没接触过基金,让我们先从名词解释开始

比如怎么理解基金的份额、基金的净值,怎么看自己的盈亏,还有红利再投资与现金分红的选择,等等(见图3-3)

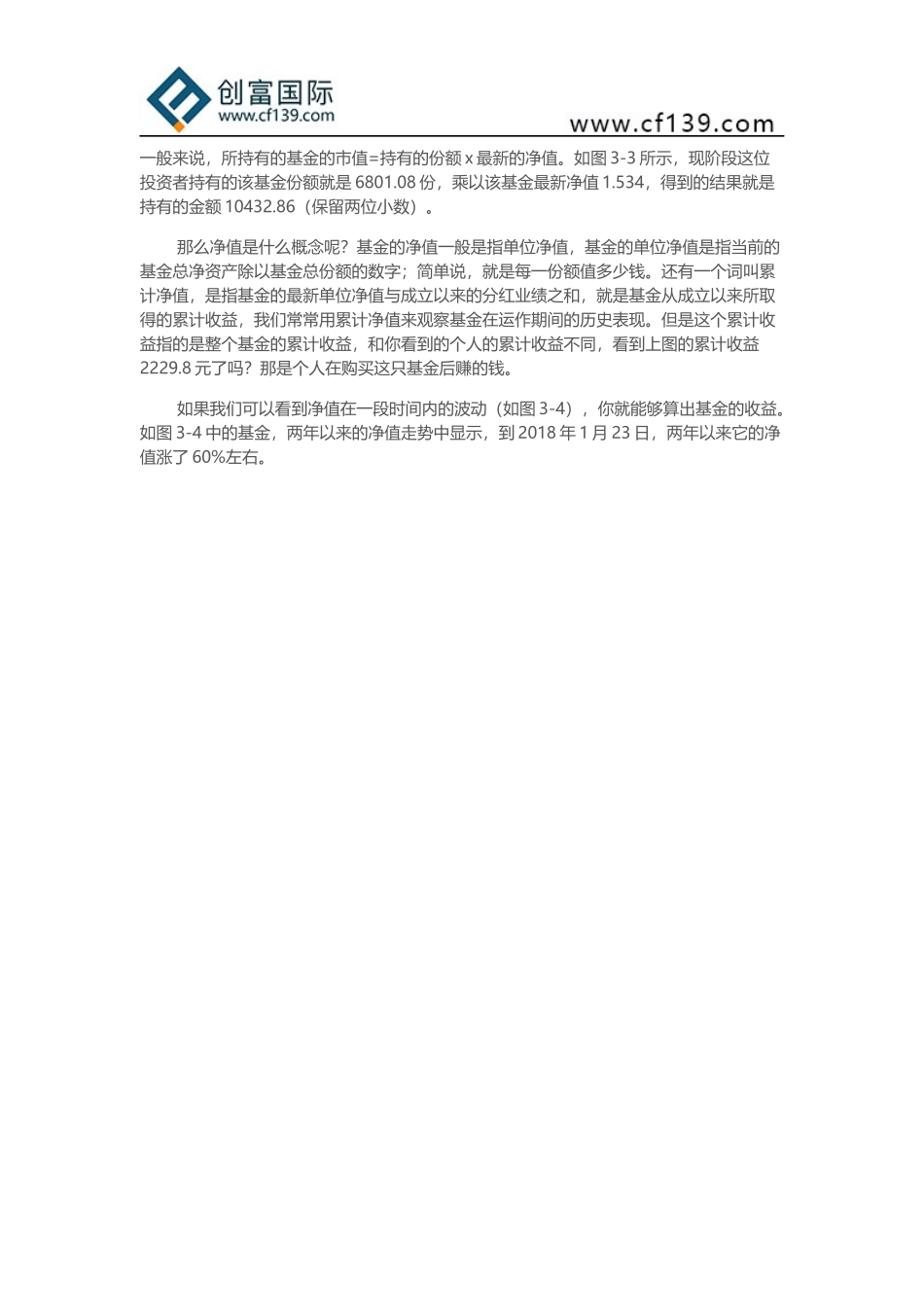

图3-3基金份额与净值示例首先,我们举个例子

如果我们是卖苹果的,看手中的苹果值多少钱,那一定是用苹果数量乘以单个苹果的价格,对吧

基金份额,就相当于苹果的个数,是基金的计量单位,一般来说,所持有的基金的市值=持有的份额x最新的净值

如图3-3所示,现阶段这位投资者持有的该基金份额就是6801

08份,乘以该基金最新净值1

534,得到的结果就是持有的金额10432

86(保留两位小数)

那么净值是什么概念呢

基金的净值一般是指单位净值,基金的单位净值是指当前的基金总净资产除以基金总份额的数字;简单说,就是每一份额值多少钱

还有一个词叫累计净值,是指基金的最新单位净值与成立以来的分红业绩之和,就是基金从成立以来所取得的累计收益,我们常常用累计净值来观察基金在运作期间的历史表现

但是这个累计收益指的是整个基金的累计收益,和你看到的个人的累计收益不同,看到上图的累计收益2229

那是个人在购买这只基金后赚的钱

如果我们可以看到净值在一段时间内的波动(如图3-4),你就能够算出基金的收益

如图3-4中的基金,两年以来的净值走势中显示,到2018年1月23日,两年以来它的净值涨了60%左右

图3-4根据基金净值计算收益最后我们说一下分红的方法

当我们申购基金时,总会跳出类似图3-5的一个选项,现金分红还是分红再投资呢

现金分红指的是直接给你现金,打到银行账户里;红利再投资指的是把分红作为本金,再次进行投资

虽然现金分红看着更加诱人,但是,红利再投资是一种复利增值,收益着眼于未来;相比之下,现金分红就是单利增值,收益是确定了的

顺便说一句,红利再投资是免申购费的

图3-5基金的分红形式知道了以上