1 关于价值投资 1

1 《彼得林奇的成功投资》 彼得林奇的核心观点如下: 不要预测股市,预测不准 专业与业余:并没有明显的优势

关键是是否做了 DD,而业余投资者的一些体验本身就相当于做了 DD,当然林奇自己没有这么表述

很多大牛股其实就在业余投资者的身边

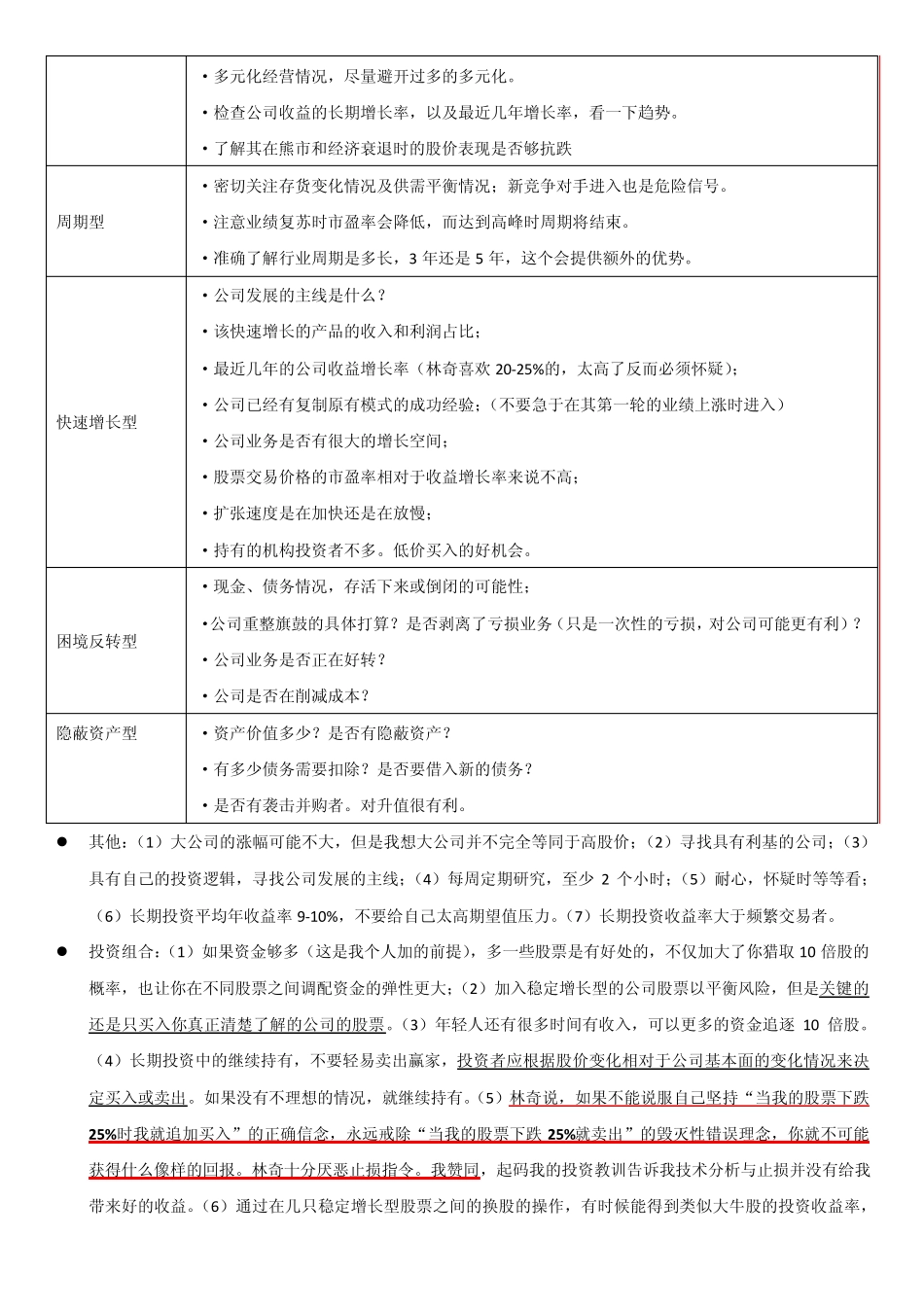

选择大牛股:以寻找 10 倍股为目标 公司分类 6 个类型:缓慢增长(弃之),稳定增长(可以控制组合的风险),快速增长(实现快速盈利的核心),周期型(要谨慎),隐蔽资产型,困境反转型

13 个选股原则,在我看来,林奇偏向于以下几种:(1)那些不太受关注的、低调的企业,分析师关注少,也不属于热门,因为这样不会被高估;(2)从母公司分拆出来的,有母公司做背后支撑;(3)坏消息包围的,有困境反转的可能;(4)有“利基”,意思是一个很难模仿和复制的东西,比如品牌、难以跨越的障碍;(5)需要不断购买的产品,我理解为快速消费品;(6)高技术产品的下游用户企业,享受高技术好处又不需承担风险;(7)在回购自己公司股票的企业

抛弃的股票类型:(1)太热门;(2)多元恶化;(3)小道消息;(4)客户依赖的

选股的核心:收益

EPS,PE(与同行业、大盘相比,与历史水平比较,发现是否被高估或低估)

收益预测:脱离发展计划进行的收益预测是无意义的

需要提防的是,有时候股价已经体现了收益预测

选股前考虑:(1)公司的类型;(2)当前的价格是否过高或合理

(3)关于支撑其收益增长的业务扩张,其是否有过成功的经验

财务分析:(1)体现财务实力的现金头寸,现金+现金等价物+证券-长短期债务,我们要了解每股股价中大概每股现金有多少

另外,公司的财务实力应当不断变强,最好的情况是公司不会乱用这些富裕的现金头寸进行多元恶化,而是分发股息或回购股权;(2)市盈率 VSEPS 的增长,我们通过将公司 PE