第 三 章 股 利 分 配 率 = 1- 留 存 收 益 率 = 1- 新 增 留 存 收 益 /净利 润 净 利 润 = ( 本 年 新 增 留 存 收 益 ) /( 1- 股 利 分 配 率 ) 净 利 润 = 本 年 新 增 留 存 收 益 + 股 利 分 配 额 目 标 利 润 = 净 利 润 /( 1- 所 得 税 率 ) 目 标 利 润 =预 计 产 品 产 销 数 量 × ( 单 位 产 品 售 价 一 单 位产 品 变 动 成 本 ) 一 固 定 成 本 费 用 预 期 目 标 利 润 = 预 测 可 实 现 销 售 × ( 预 期 产 品 售 价- 预 期 产 品 单 位 成 本 ) - 期 间 费 用 3

租 金 的 计 算 折 现 率 =利 率 +租 赁 手 续 费 率 【 例 · 计 算 题 】 某 企 业 于 2007年 1 月 1 日 从 租 赁公 司 租 入 一 套 设 备 , 价 值 60万 元 , 租 期 6年 , 租 赁 期满 时 预 计 残 值 为 5万 元 , 归 租 赁 公 司

年 利 率 为 8%,租 赁 手 续 费 率 为 2%

租 金 每 年 年 末 支 付 一 次 , 要 求 计算 每 次 支 付 的 租 金 额

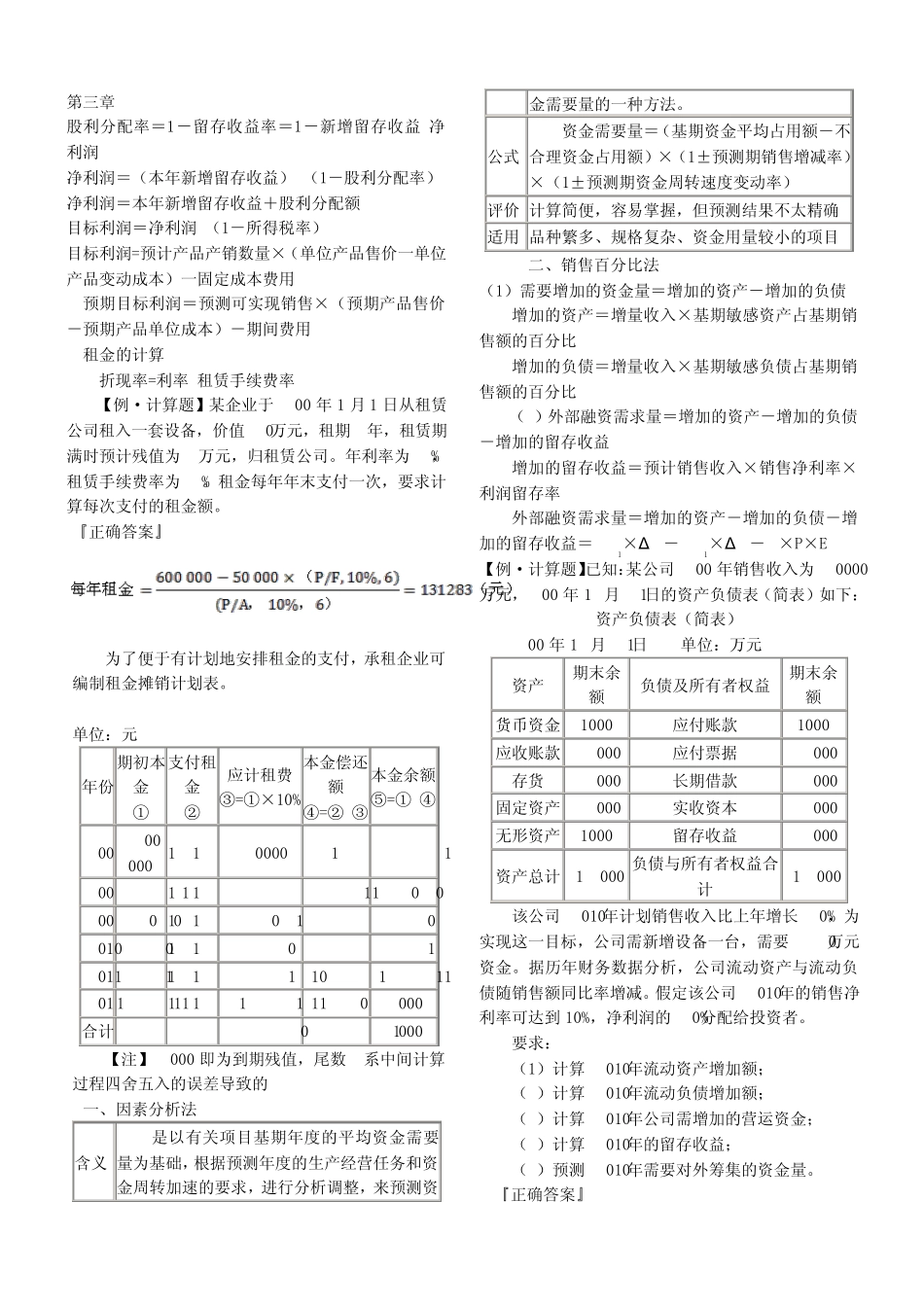

『 正 确 答 案 』 为 了 便 于 有 计 划 地 安 排 租 金 的 支 付 , 承 租 企 业 可编 制 租 金 摊 销 计 划 表

] 单 位 : 元 年 份 期 初 本金 ① 支 付 租金 ② 应 计 租 费 ③ =① × 10% 本 金 偿 还额 ④ =② -③ 本 金 余 额 ⑤ =① -④ 2007 600 000 131283 60000 71283 528717 2008 528717 131283 52872 78411 450306 2009 450306 131283 45