某新建工业项目财务评价案例一、项目概况某新建项目,其可行性研究已完成市场需求预测、生产规模、工艺技术方案、建厂条件和厂址方案、 环境保护、 工厂组织和劳动定员以及项目实施规划诸方面的研究论证和多方案比较

项目财务评价在此基础上进行

项目基准折现率为12%,基准投资回收期为8

二、基础数据(1)生产规模和产品方案

生产规模为年产1

2 万吨某工业原料

产品方案为A 型及B 型两种,以A 型为主

(2)实施进度

项目拟两年建成,第三年投产,当年生产负荷达到设计能力的70%,第四年达到90%,第五年达到100%

生产期按8 年计算,计算期为10 年

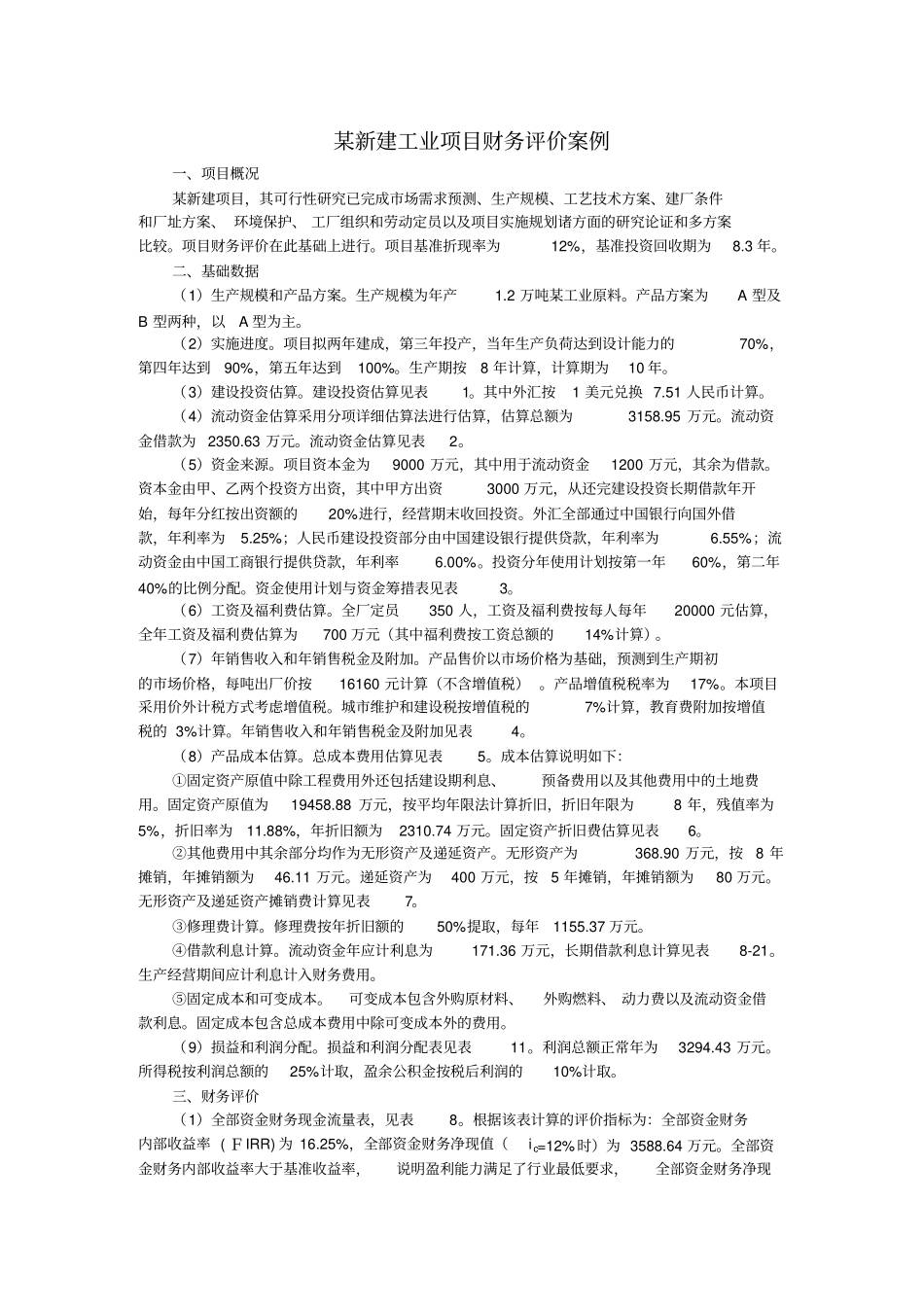

(3)建设投资估算

建设投资估算见表1

其中外汇按1 美元兑换 7

51 人民币计算

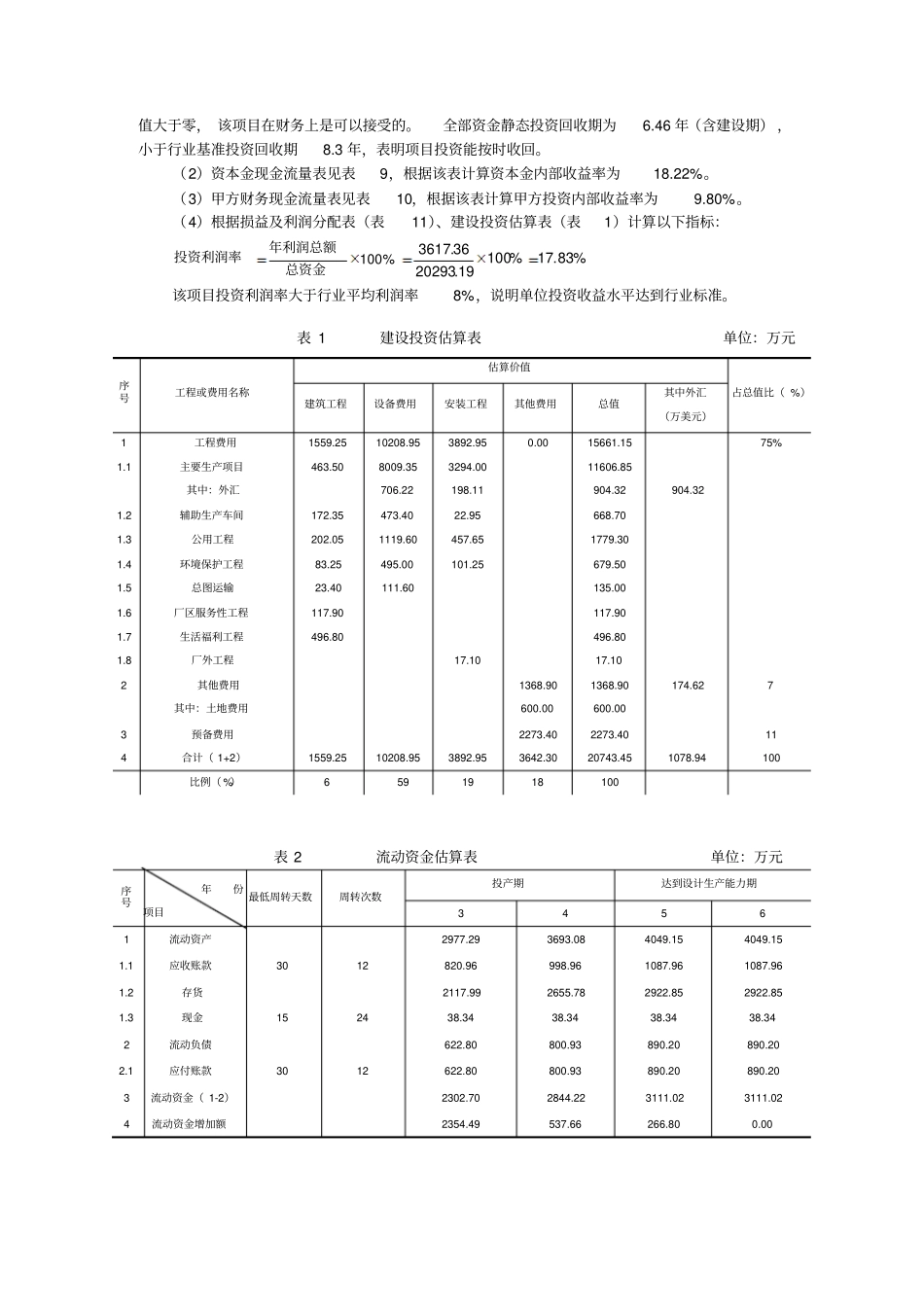

(4)流动资金估算采用分项详细估算法进行估算,估算总额为3158

流动资金借款为 2350

流动资金估算见表2

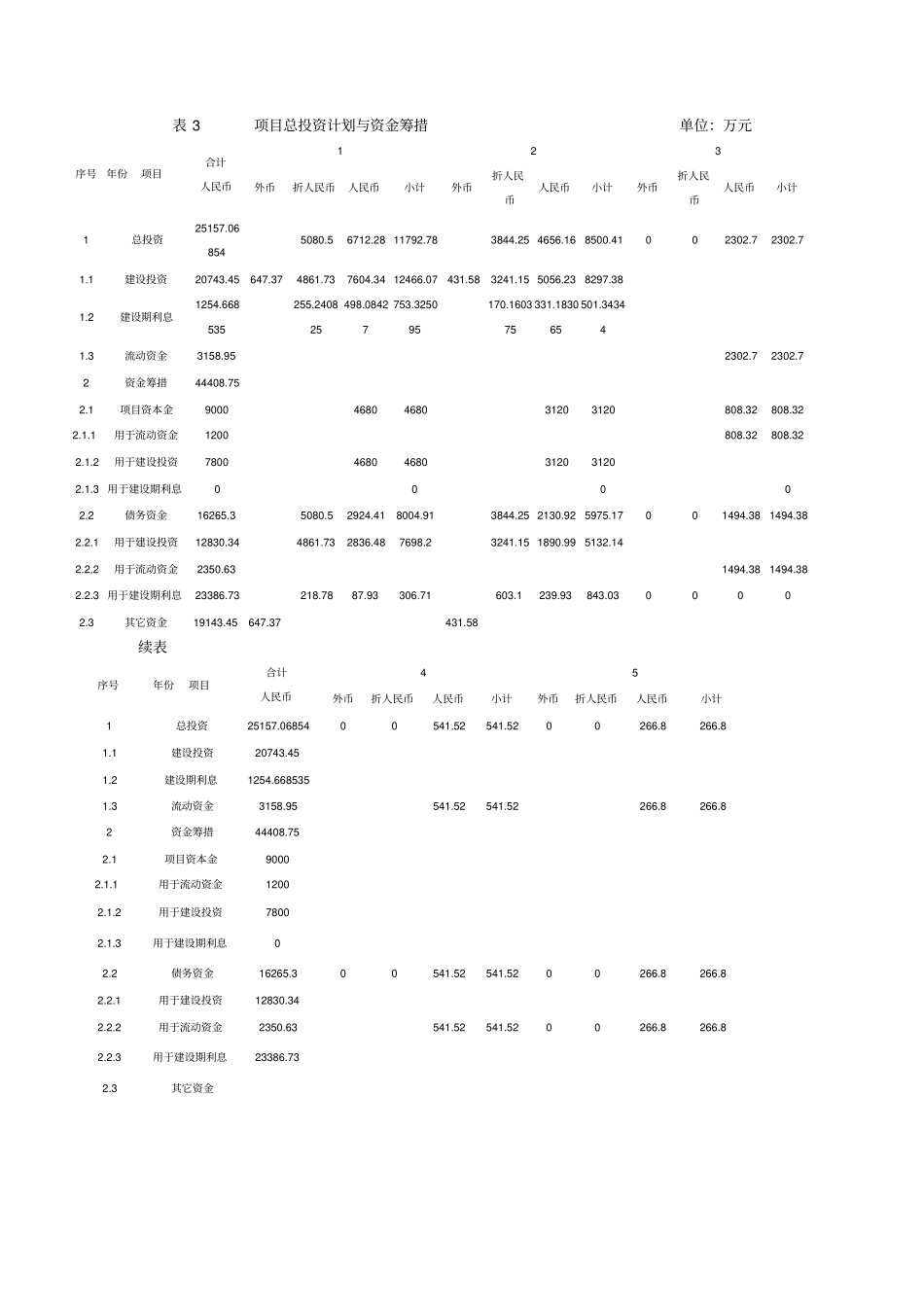

(5)资金来源

项目资本金为9000 万元,其中用于流动资金1200 万元,其余为借款

资本金由甲、乙两个投资方出资,其中甲方出资3000 万元,从还完建设投资长期借款年开始,每年分红按出资额的20%进行,经营期末收回投资

外汇全部通过中国银行向国外借款,年利率为5

25%;人民币建设投资部分由中国建设银行提供贷款,年利率为6

55%;流动资金由中国工商银行提供贷款,年利率6

投资分年使用计划按第一年60%,第二年40%的比例分配

资金使用计划与资金筹措表见表3

(6)工资及福利费估算

全厂定员350 人,工资及福利费按每人每年20000 元估算,全年工资及福利费估算为700 万元(其中福利费按工资总额的14%计算)

(7)年销售收入和年销售税金及附加

产品售价以市场价格为基础,预测到生产期初的市场价格,每吨出厂价按16160 元计算(不含增值税)

产品增值税税率为17%

本项目采用价外计税方式考虑