- 1 - 房地产企业税收筹划方案 一、 企业所得税方面:筹资方式的选择 筹资方式主要包括三种:负债筹资、权益性筹资、预售 房

负债筹资:其优点是成本(即利息),可从企业所得税前扣除;缺点是企业有固定到期还本付息的压力

权益性投资: 优点是没有固定的到期还本付息的压力;缺点是其成本(即股息)从税后利润支付,无法抵税,筹资成本较高

预售房:优点是在产品市场需求量大时,企业几乎无需支付成本;缺点是要考虑由此带来的税收成本(营业税、土地增值税、企业所得税等)

从税收角度看,负债筹资有一个很大的优势:企业借款利息可以在所得税前作为一项财务费用加以扣除,具有一定的降低税基的作用

可见,企业在盈利时,采用负债筹资是有利的,企业应尽量向金融机构贷款,避免对超额利息的剔除

另外,还需从费用的资本化和费用化进行筹划:盈利时,利息支出应尽量费用化,争取当期扣除;在亏损或有前五年亏损可抵扣时,利息支出最好用于资本化,将利息成本化时间后移

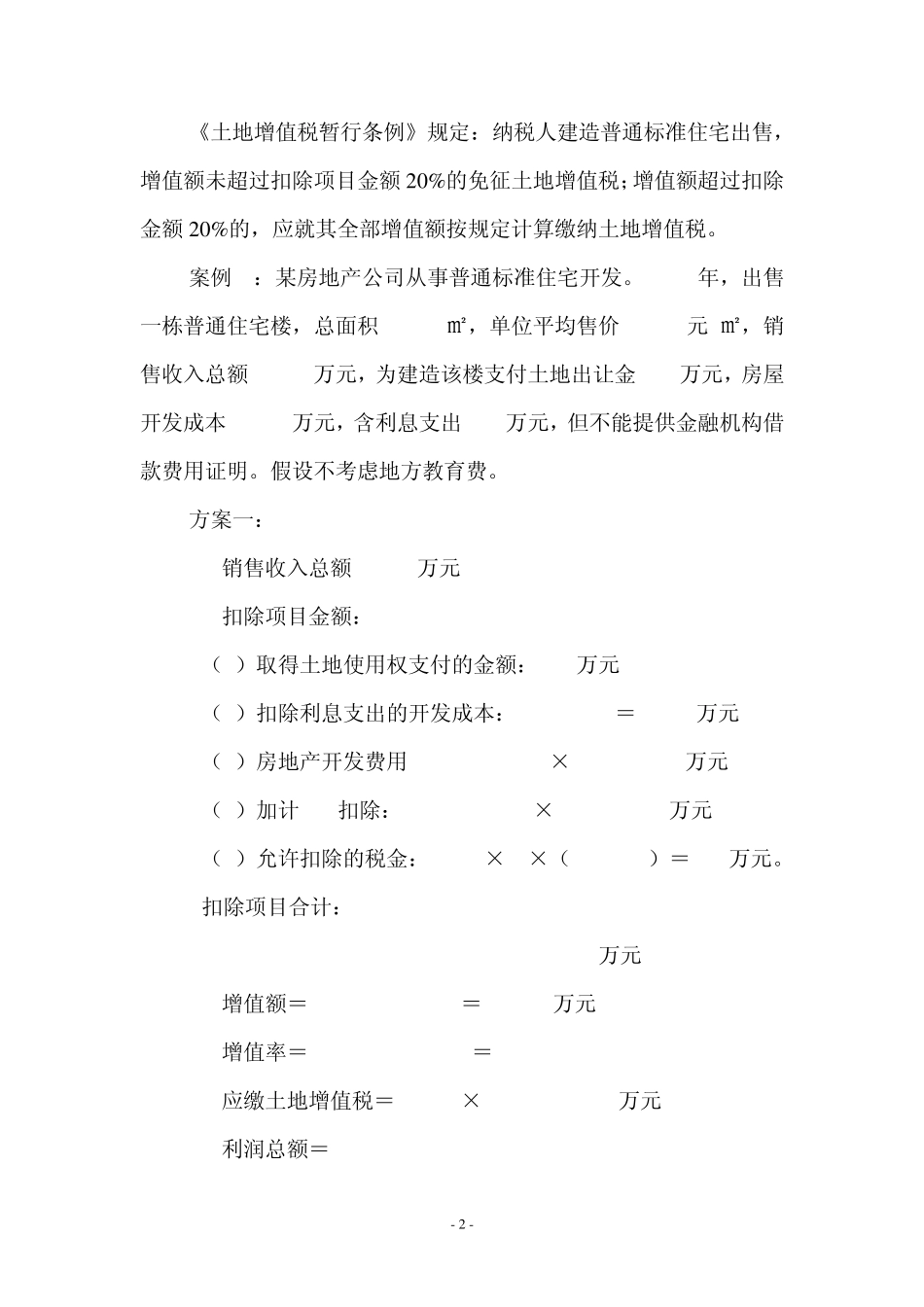

二、土地增值税方面: (一)适度降低销售售价: - 2 - 《土地增值税暂行条例》规定:纳税人建造普通标准住宅出售,增值额未超过扣除项目金额2 0 %的免征土地增值税;增值额超过扣除金额2 0 %的,应就其全部增值额按规定计算缴纳土地增值税

案例1:某房地产公司从事普通标准住宅开发

2007年,出售一栋普通住宅楼,总面积12000㎡,单位平均售价2,000元/㎡,销售收入总额2,400万元,为建造该楼支付土地出让金324万元,房屋开发成本1,200万元,含利息支出100万元,但不能提供金融机构借款费用证明

假设不考虑地方教育费

方案一: 1

销售收入总额2,400万元 2

扣除项目金额: (1)取得土地使用权支付的金额:324万元 (2)扣除利息支出的开发成本:1,200-100=1,100万元 (3)房地产开发费用: