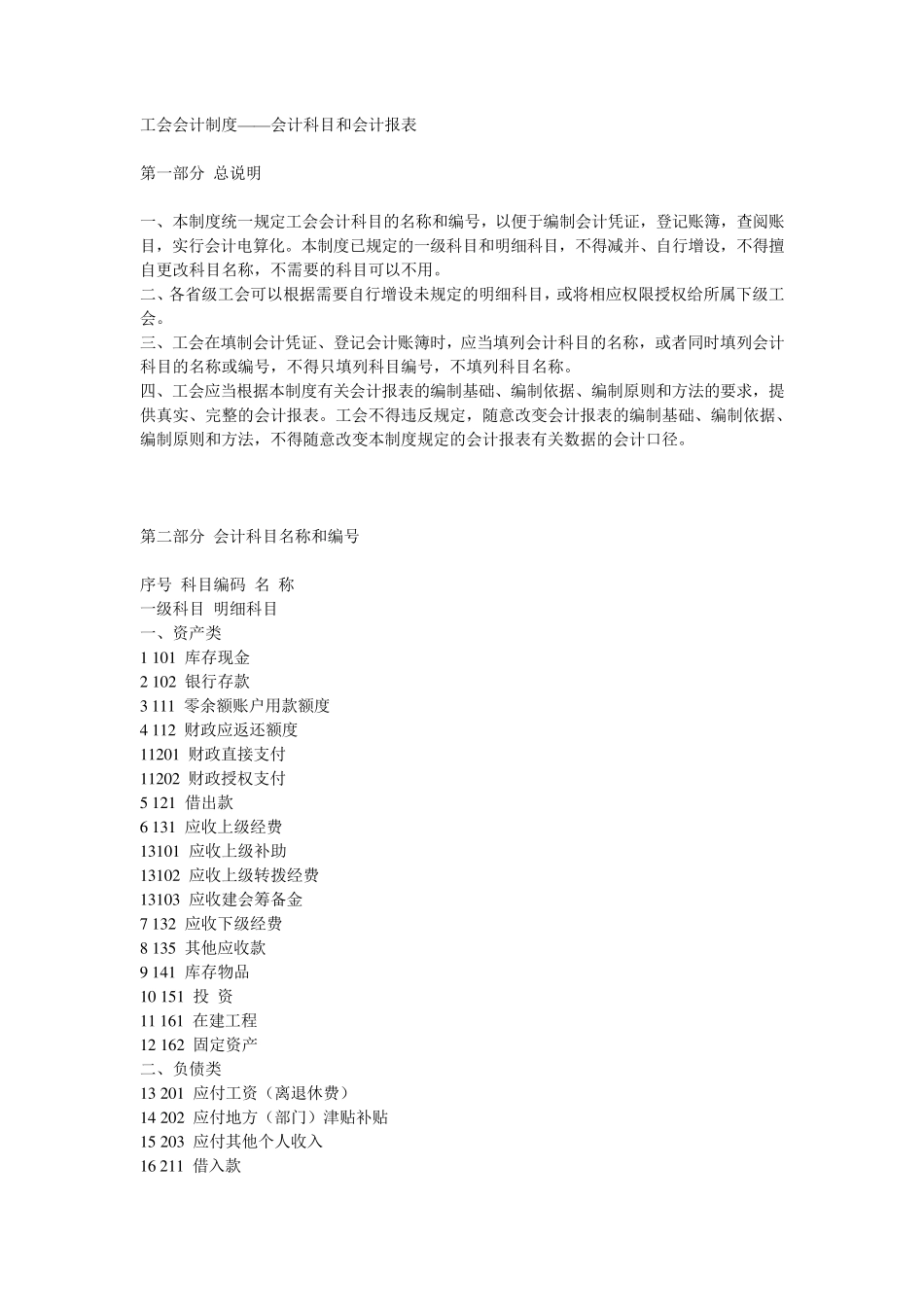

工会会计制度——会计科目和会计报表 第一部分 总说明 一、本制度统一规定工会会计科目的名称和编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化

本制度已规定的一级科目和明细科目,不得减并、自行增设,不得擅自更改科目名称,不需要的科目可以不用

二、各省级工会可以根据需要自行增设未规定的明细科目,或将相应权限授权给所属下级工会

三、工会在填制会计凭证、登记会计账簿时,应当填列会计科目的名称,或者同时填列会计科目的名称或编号,不得只填列科目编号,不填列科目名称

四、工会应当根据本制度有关会计报表的编制基础、编制依据、编制原则和方法的要求,提供真实、完整的会计报表

工会不得违反规定,随意改变会计报表的编制基础、编制依据、编制原则和方法,不得随意改变本制度规定的会计报表有关数据的会计口径

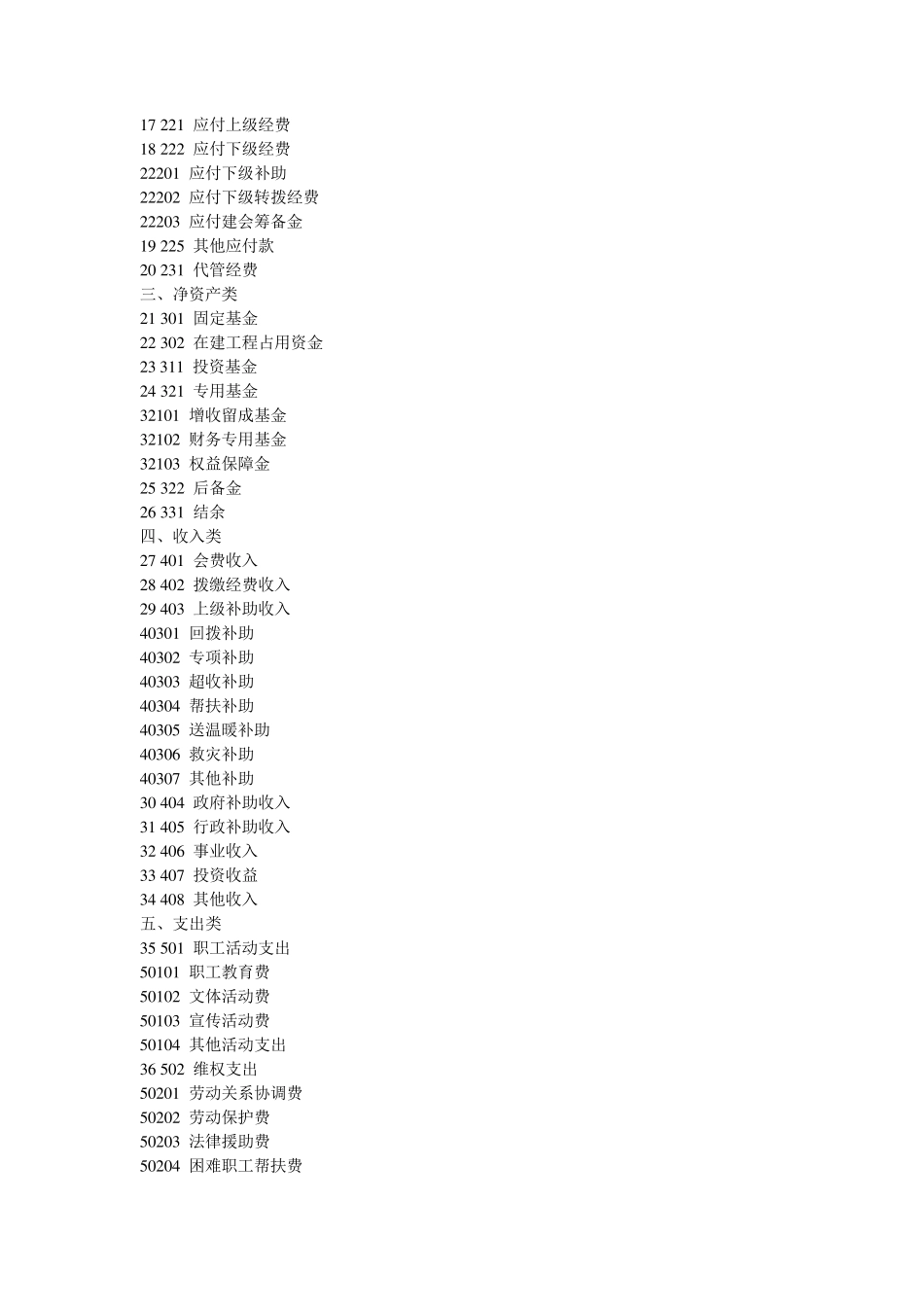

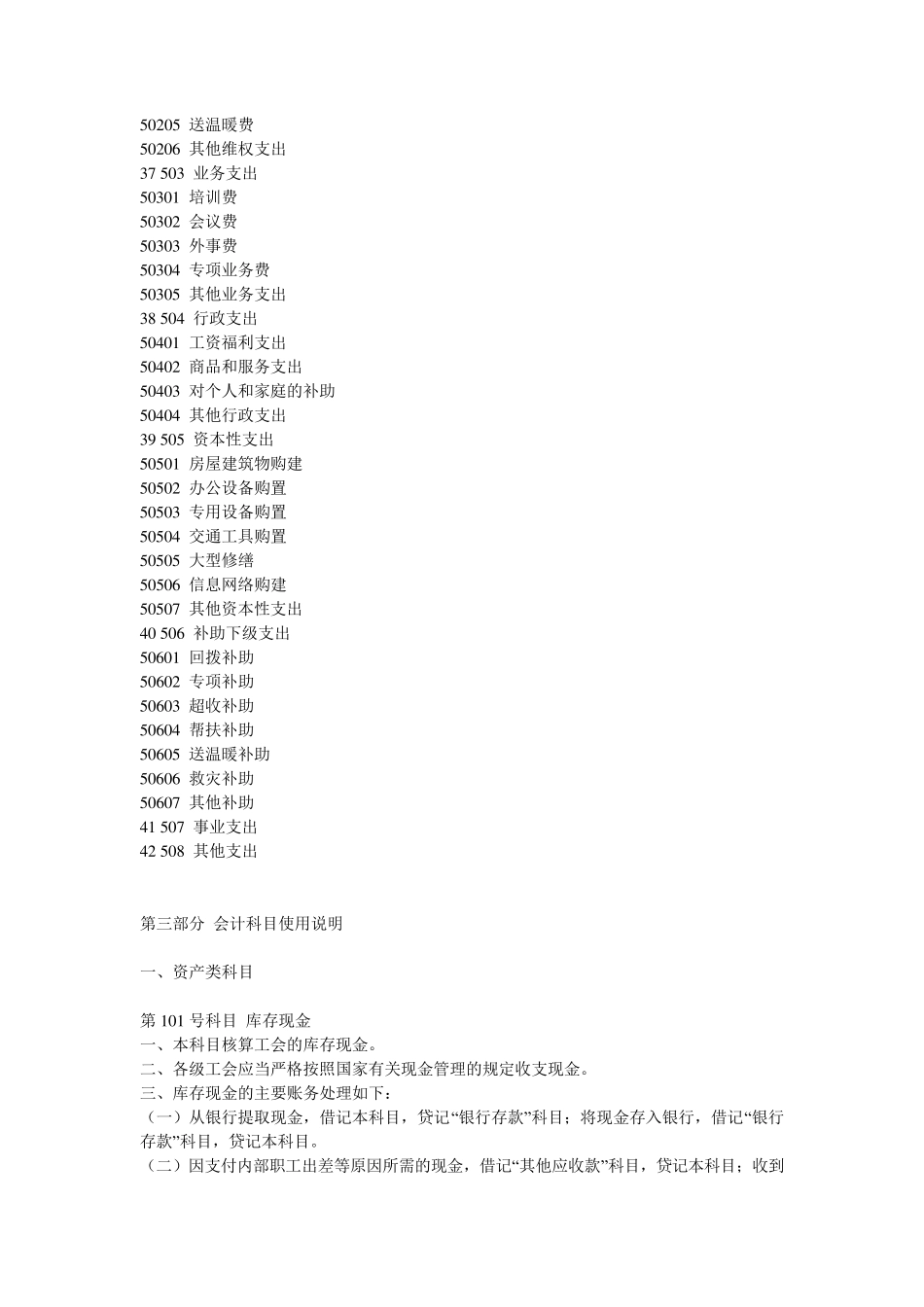

第二部分 会计科目名称和编号 序号 科目编码 名 称 一级科目 明细科目 一、资产类 1 1 0 1 库存现金 2 1 0 2 银行存款 3 1 1 1 零余额账户用款额度 4 1 1 2 财政应返还额度 1 1 2 0 1 财政直接支付 1 1 2 0 2 财政授权支付 5 1 2 1 借出款 6 1 3 1 应收上级经费 1 3 1 0 1 应收上级补助 1 3 1 0 2 应收上级转拨经费 1 3 1 0 3 应收建会筹备金 7 1 3 2 应收下级经费 8 1 3 5 其他应收款 9 1 4 1 库存物品 1 0 1 5 1 投 资 1 1 1 6 1 在建工程 1 2 1 6 2 固定资产 二、负债类 1 3 2 0 1 应付工资(离退休费) 1 4 2 0 2 应付地方(部门)津贴补贴 1 5 2 0 3 应付其他个人收入 1 6 2 1 1 借入款 1 7 2 2 1 应付上级经费 1 8 2 2 2 应付下级经费 2 2 2 0 1 应付下级补助 2 2 2 0 2