实行查账征收方式的个体户案例 6:实行查账征收的个体户, 2014 年第四季度发生了如下业务:(1)10 月份在税务机关代开应税货物的通用机打发票,不含税开票额 12000元(票面金额合计12360 元);(2)11 月份在税务机关代开应税服务增值税专用发票,不含税开票额为20000 元(票面金额合计20600 元);(3)12 月发生货物及劳务不含税销售额10000 元(票面金额合计 10300 元),转让著作权取得了不含税销售额5000 元(票面金额合计5000 元),都已自行开具了通用机打发票,已经办理了“个人转让著作权”税收优惠备案

个体户季度销售额未达起征点9 万(包含 9 万,下同),免征增值税

向税务机关申请代开普通发票,在一个季度内累计开票金额(包括增值税专用发票和普通发票)未达到9 万元的,暂免预缴代开普通发票的增值税税款

所以 10 月份虽然代开了普通发票, 但是因为季度累计开票金额未达到起征点9 万,所以不需要缴纳税款

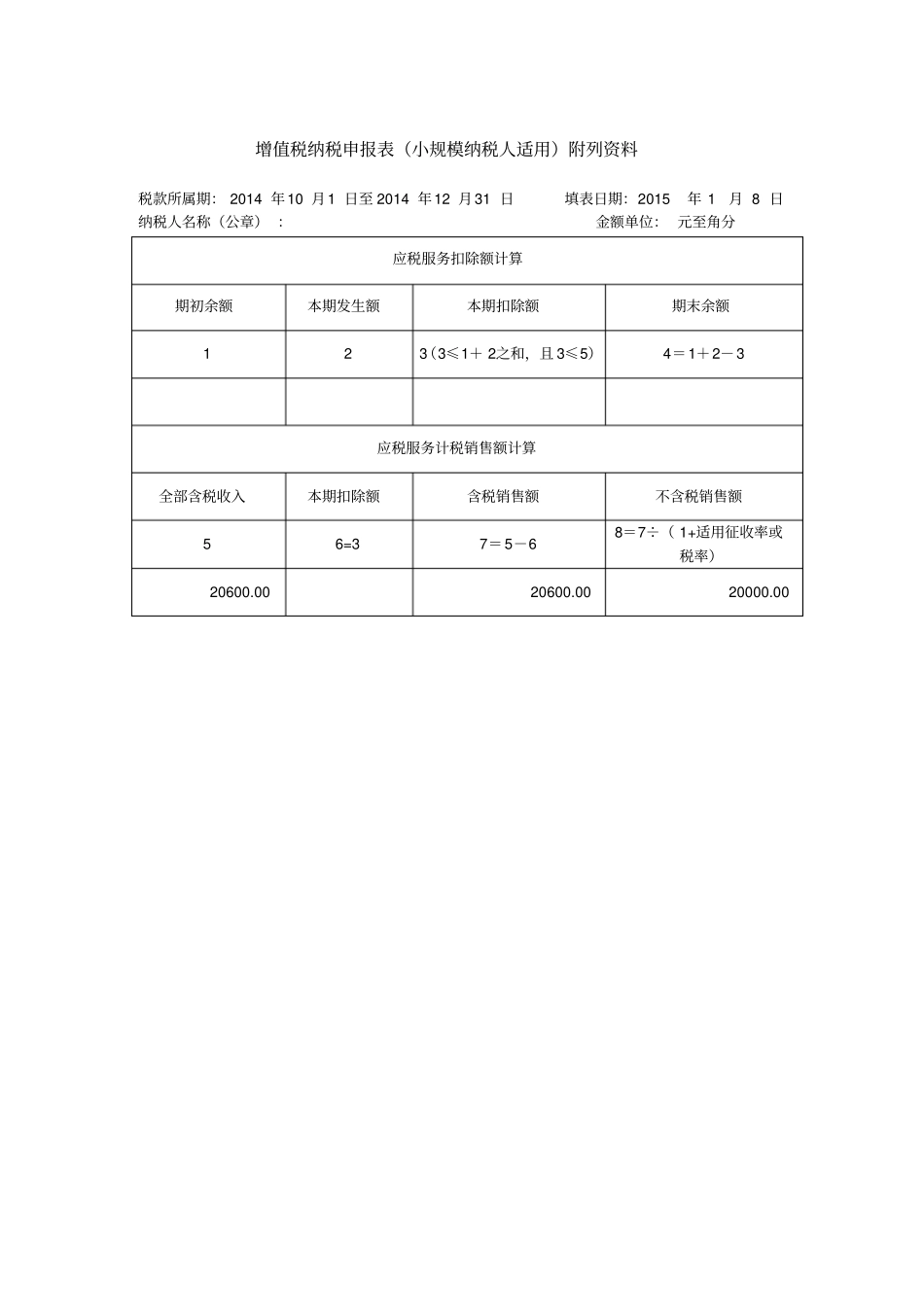

《增值税纳税申报表(小规模纳税人适用)附列资料》第8 栏“不含税销售额”数据与《增值税纳税申报表(小规模纳税人适用)》第1 栏“应征增值税不含税销售额”本期数“应税服务”栏数据一致

申报表填写如下:增值税纳税申报表(小规模纳税人适用)附列资料税款所属期: 2014 年10 月1 日至 2014 年12 月31 日填表日期:2015 年 1 月 8 日纳税人名称(公章) :金额单位: 元至角分应税服务扣除额计算期初余额本期发生额本期扣除额期末余额1 2 3(3≤1+ 2之和,且 3≤5)4=1+2-3 应税服务计税销售额计算全部含税收入本期扣除额含税销售额不含税销售额5 6=3 7=5-6 8=7÷( 1+适用征收率或税率)20600

00 20600

00 20000

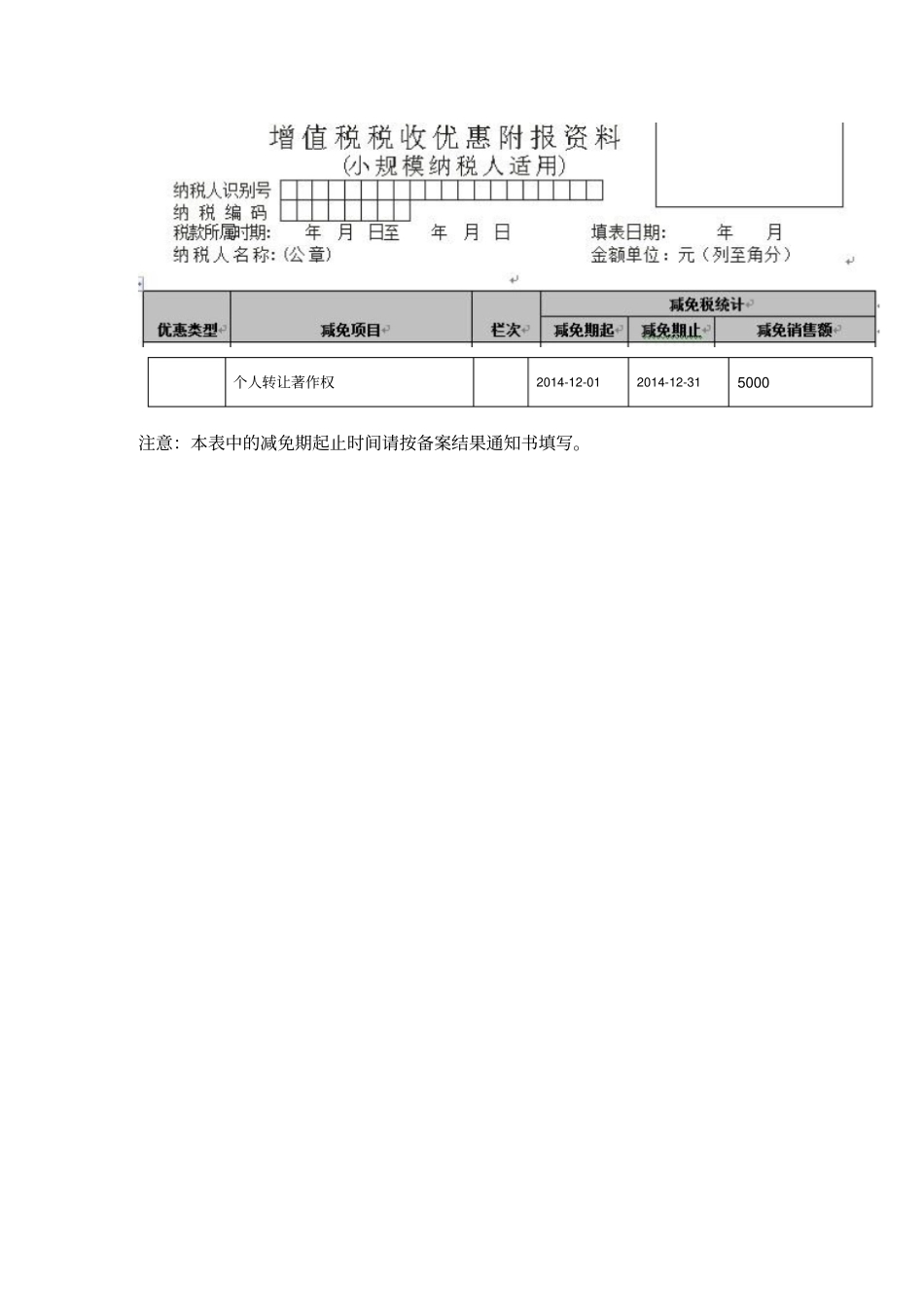

00 个人转让著作权2014-12-01 20