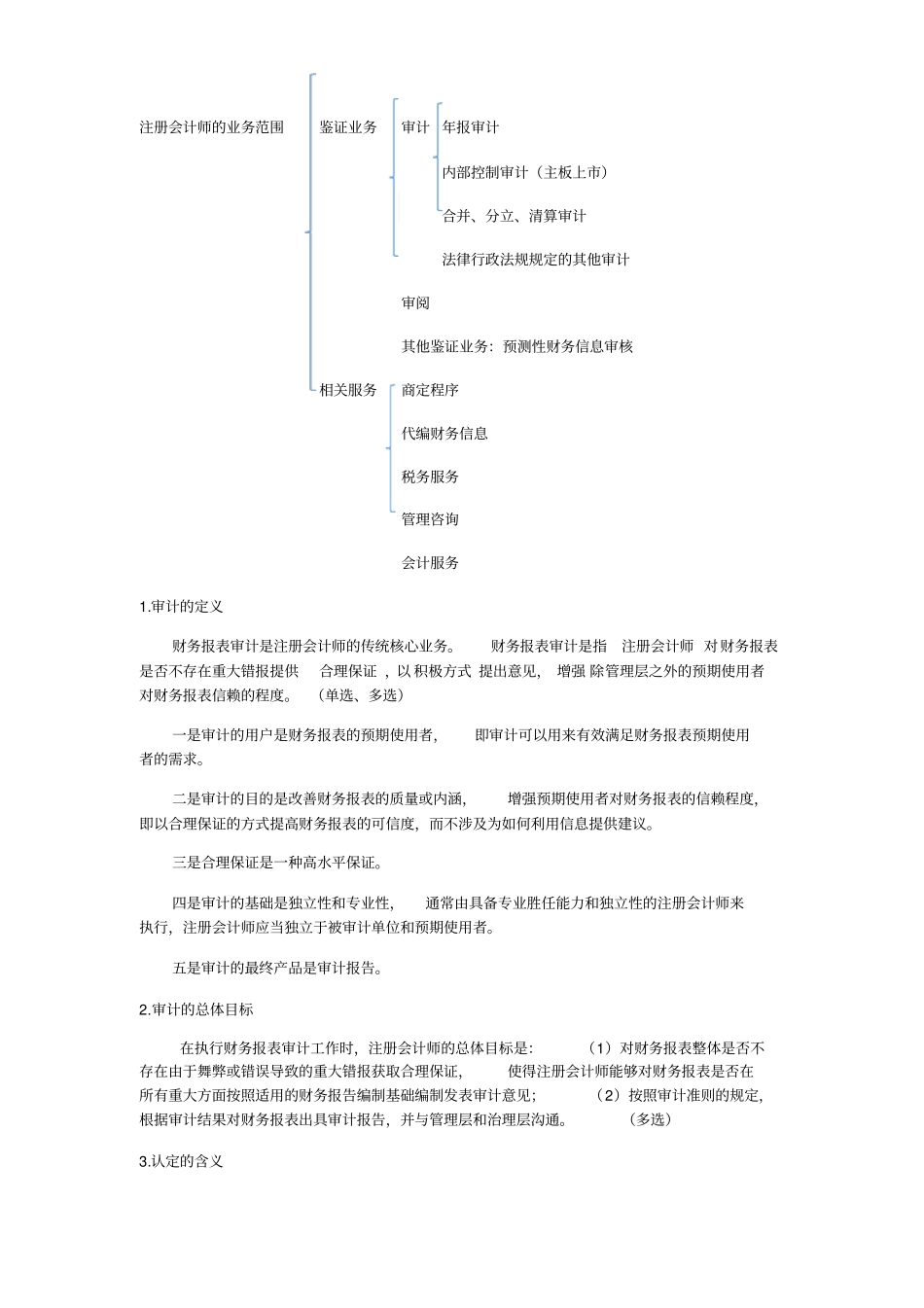

注册会计师的业务范围鉴证业务审计 年报审计内部控制审计(主板上市)合并、分立、清算审计法律行政法规规定的其他审计审阅其他鉴证业务:预测性财务信息审核相关服务商定程序代编财务信息税务服务管理咨询会计服务1

审计的定义财务报表审计是注册会计师的传统核心业务

财务报表审计是指注册会计师 对财务报表是否不存在重大错报提供合理保证 ,以 积极方式 提出意见, 增强 除管理层之外的预期使用者对财务报表信赖的程度

(单选、多选)一是审计的用户是财务报表的预期使用者,即审计可以用来有效满足财务报表预期使用者的需求

二是审计的目的是改善财务报表的质量或内涵,增强预期使用者对财务报表的信赖程度,即以合理保证的方式提高财务报表的可信度,而不涉及为如何利用信息提供建议

三是合理保证是一种高水平保证

四是审计的基础是独立性和专业性,通常由具备专业胜任能力和独立性的注册会计师来执行,注册会计师应当独立于被审计单位和预期使用者

五是审计的最终产品是审计报告

审计的总体目标在执行财务报表审计工作时,注册会计师的总体目标是:(1)对财务报表整体是否不存在由于舞弊或错误导致的重大错报获取合理保证,使得注册会计师能够对财务报表是否在所有重大方面按照适用的财务报告编制基础编制发表审计意见;(2)按照审计准则的规定,根据审计结果对财务报表出具审计报告,并与管理层和治理层沟通

认定的含义认定,是指管理层在财务报表中作出的明确或隐含的表达,注册会计师将其用于考虑可能发生的不同类型的潜在错报

与所审计期间各类交易和事项相关的认定注册会计师对所审计期间的各类交易和事项运用的认定通常分为下列类别:1

发生:记录的交易或事项已发生,且与被审计单位有关

完整性:所有应当记录的交易和事项均已记录

准确性:与交易和事项有关的金额及其他数据已恰当记录

截止:交易和事项已记录于正确的会计期间