内部控制与风险管理8-10 章 第八章 内部控制体系的建设 第一节 内部控制体系建设的目标、原则、步骤 1

内部控制体系建设的目标: (1)近期目标:满足我国会计法和国资委、财政部、证监会、证券交易所等颁布的内控规则及国外上市地的法律法规要求

(2)长期目标:建立有效、实用、具有实际操作性并兼顾效率的内部控制体系,规范业务流程,强化企业管理,全面防范企业风险,以合理保证企业战略、经营、报告和法规遵循目标的实现

内部控制体系建设的原则 (1) 合法性原则 (2) 全面性原则 (3) 重要性原则 (4) 内部牵制原则 ① 体制牵制 ② 簿记牵制 ③ 实务牵制 ④ 机械牵制 (5) 适应性原则 (6) 有效性原则 (7) 成本效益原则 3

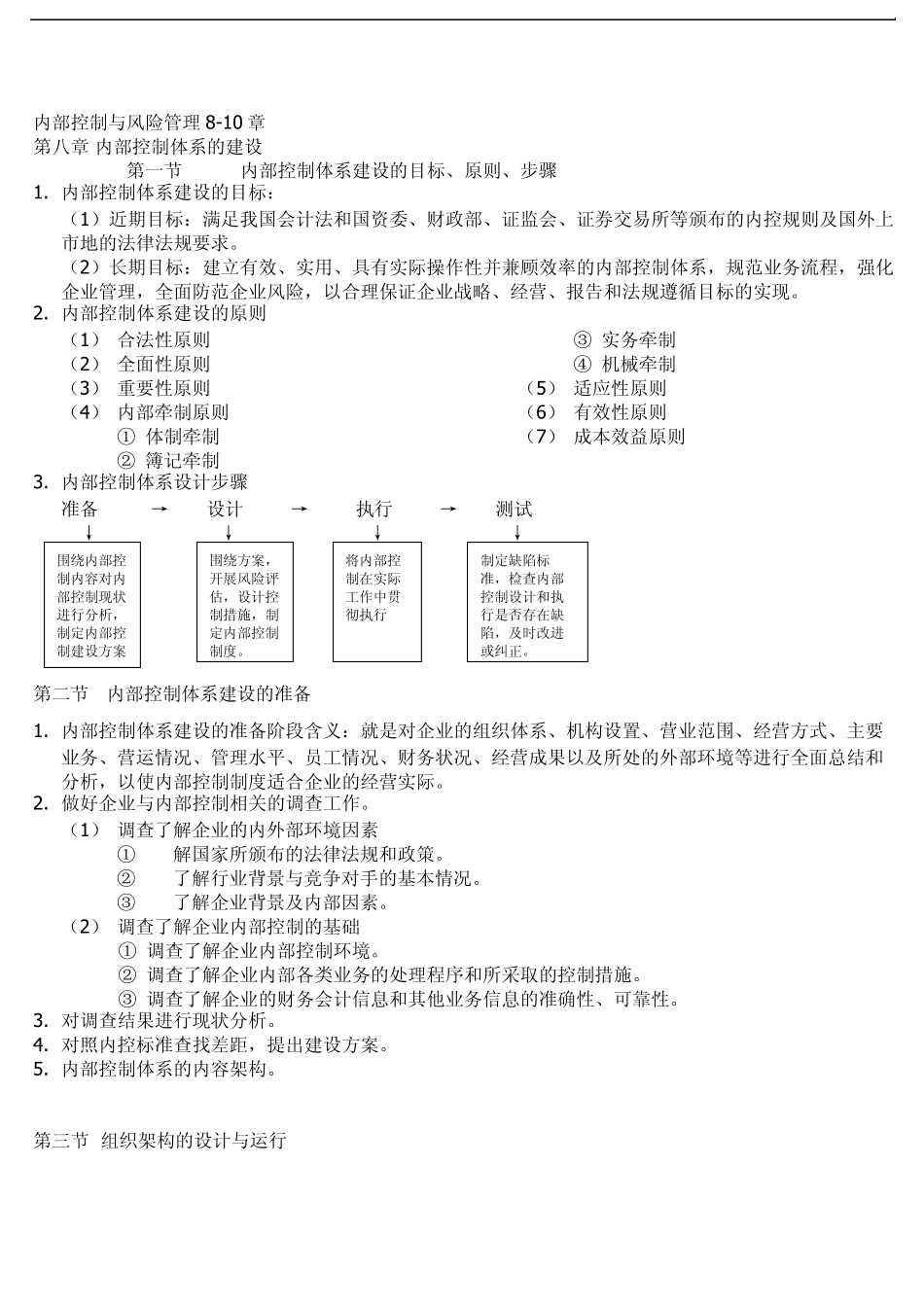

内部控制体系设计步骤 准备 → 设计 → 执行 → 测试 ↓ ↓ ↓ ↓ 第二节 内部控制体系建设的准备 1

内部控制体系建设的准备阶段含义:就是对企业的组织体系、机构设置、营业范围、经营方式、主要业务、营运情况、管理水平、员工情况、财务状况、经营成果以及所处的外部环境等进行全面总结和分析,以使内部控制制度适合企业的经营实际

做好企业与内部控制相关的调查工作

(1) 调查了解企业的内外部环境因素 ① 解国家所颁布的法律法规和政策

② 了解行业背景与竞争对手的基本情况

③ 了解企业背景及内部因素

(2) 调查了解企业内部控制的基础 ① 调查了解企业内部控制环境

② 调查了解企业内部各类业务的处理程序和所采取的控制措施

③ 调查了解企业的财务会计信息和其他业务信息的准确性、可靠性

对调查结果进行现状分析

对照内控标准查找差距,提出建设方案

内部控制体系的内容架构

第三节 组织架构的设计与运行 围绕内部控制内容对内部控制现状进行分析,制定内部控制建设方案 围绕方案,开展风险评估,设计控制措