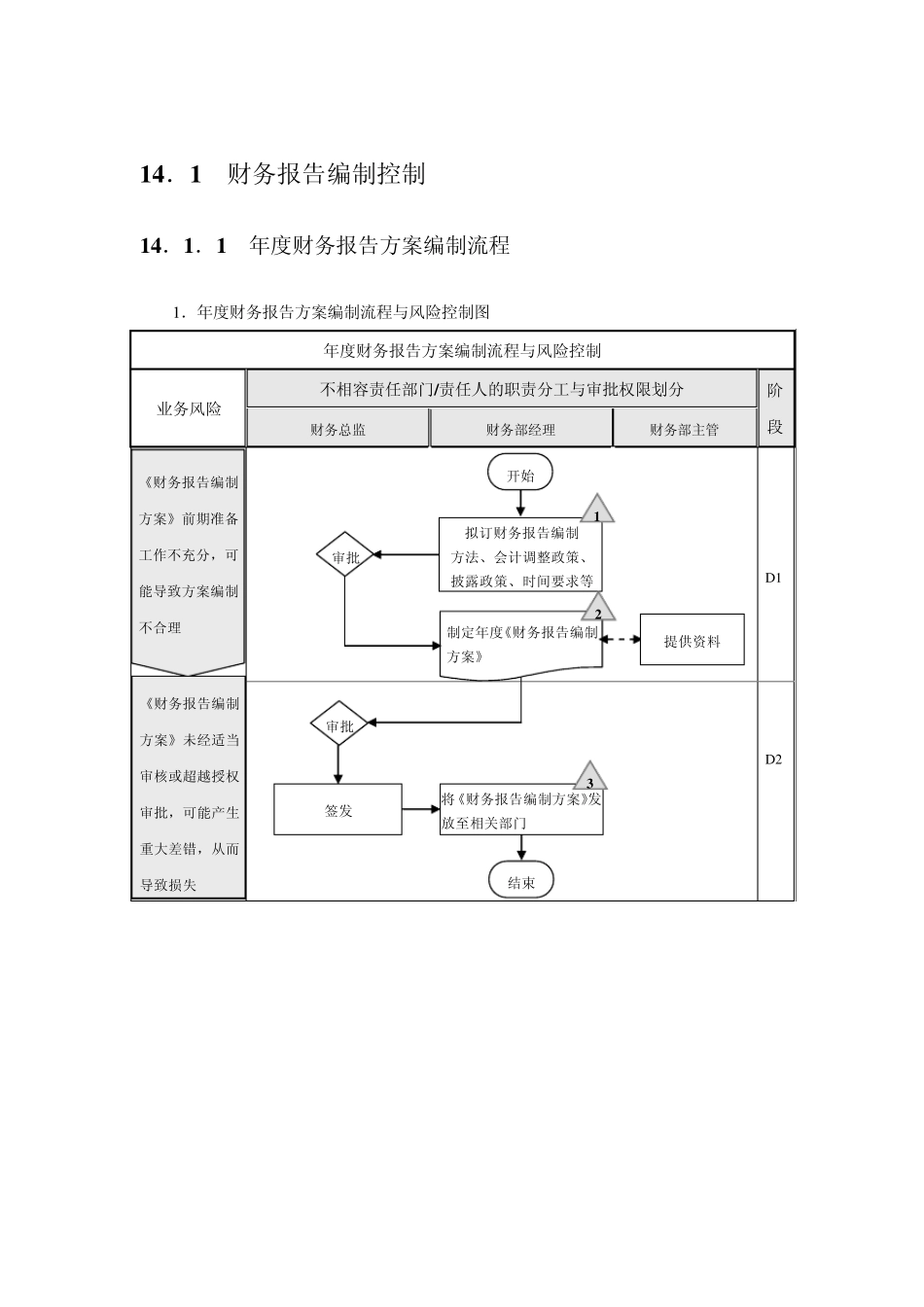

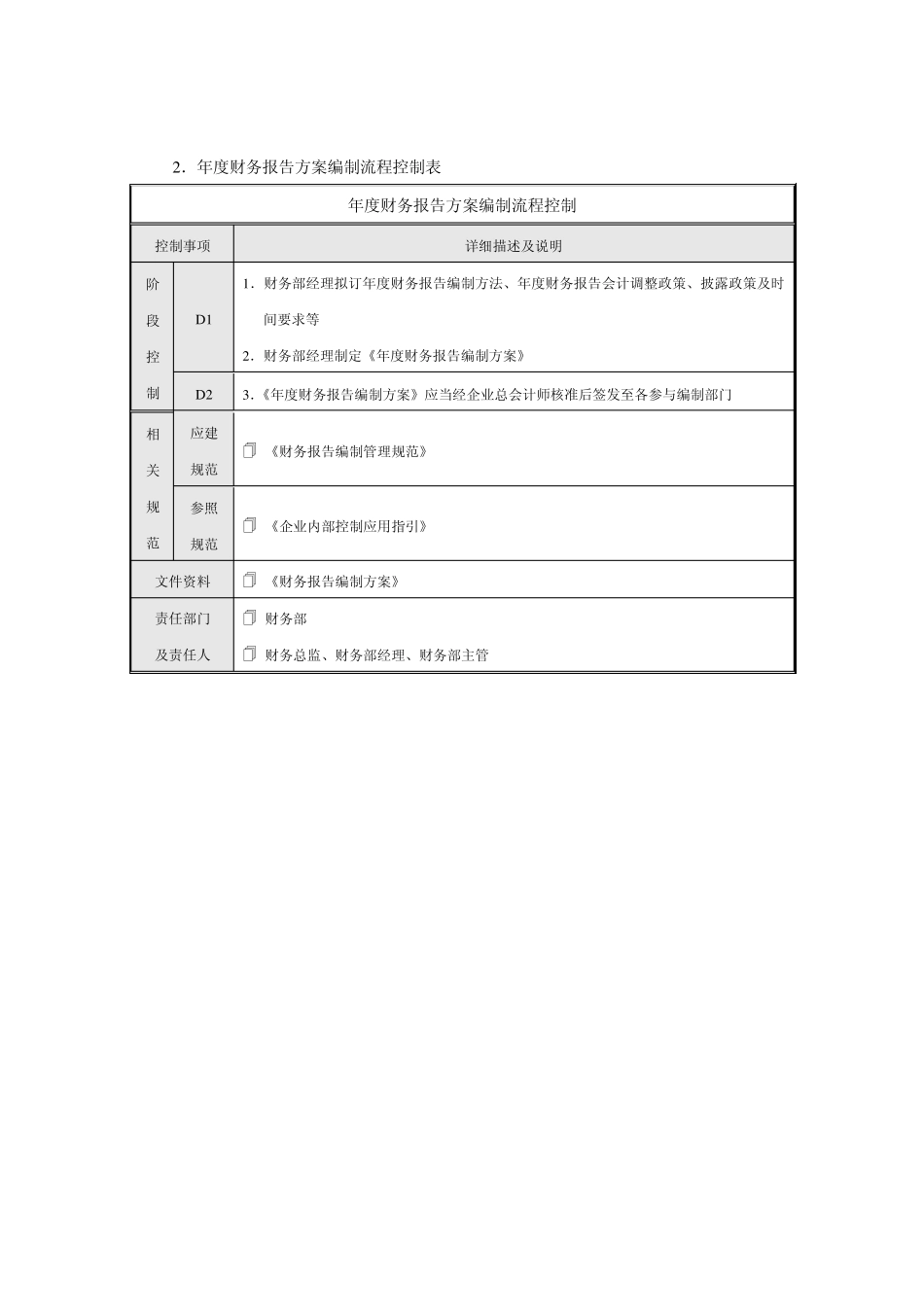

第1 4 章 企业内部控制流程——财务报告 1 4 .1 财务报告编制控制 1 4 .1 .1 年度财务报告方案编制流程 1.年度财务报告方案编制流程与风险控制图 年度财务报告方案编制流程与风险控制 业务风险 不相容责任部门/责任人的职责分工与审批权限划分 阶段 财务总监 财务部经理 财务部主管 D 1 D 2 《财务报告编制方案》前期准备工作不充分,可能导致方案编制不合理 《财务报告编制方案》未经适当审核或超越授权审批,可能产生重大差错,从而导致损失 审批 提供资料 结束 将《财务报告编制方案》发放至相关部门 签发 制定年度《财务报告编制方案》 开始 拟订财务报告编制 方法、会计调整政策、 披露政策、时间要求等 审批 1 2 3 2.年度财务报告方案编制流程控制表 年度财务报告方案编制流程控制 控制事项 详细描述及说明 阶段 控制 D 1 1.财务部经理拟订年度财务报告编制方法、年度财务报告会计调整政策、披露政策及时间要求等 2.财务部经理制定《年度财务报告编制方案》 D 2 3.《年度财务报告编制方案》应当经企业总会计师核准后签发至各参与编制部门 相关规范 应建 规范 《财务报告编制管理规范》 参照 规范 《企业内部控制应用指引》 文件资料 《财务报告编制方案》 责任部门 及责任人 财务部 财务总监、财务部经理、财务部主管 1 4 .1 .7 母子公司《合并财务报表》编制流程 1 .母子公司《合并财务报表》编制流程与风险控制图 母子公司《合并财务报表》编制流程与风险控制 业务风险 不相容责任部门/责任人的职责分工与审批权限划分 阶段 母公司 总会计师 母公司 财务部门 子公司 总经理 子公司 总会计师 子公司 财务部门 D 1 D 2 D 3 2.母子公司《合并财务报表》编制流程控制表 母子公司《合并财务报表》编制流程控制 控制事项 详细描述及说明