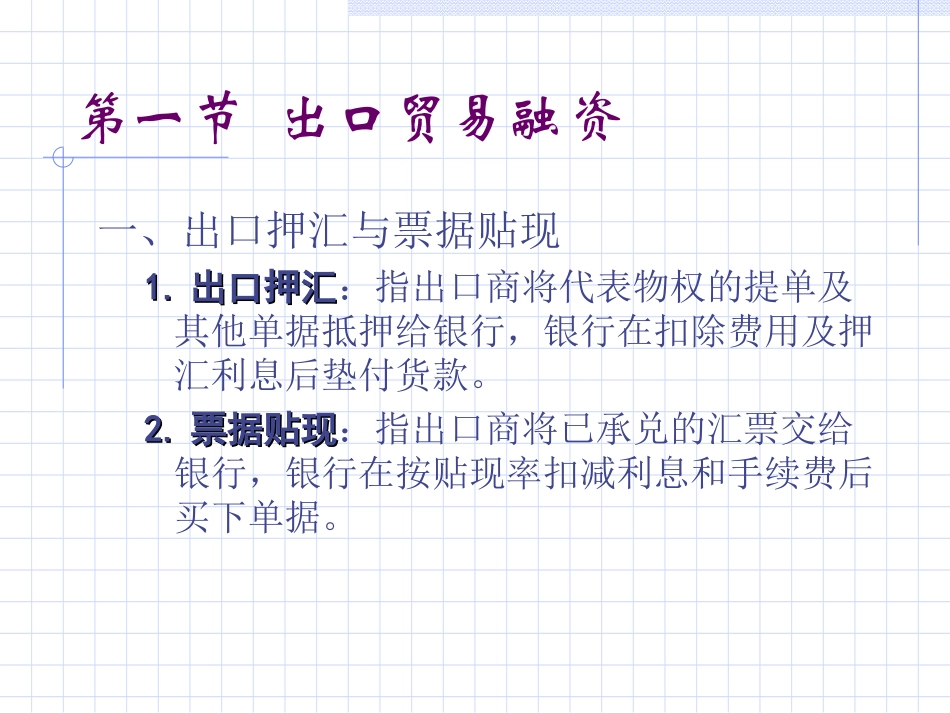

第五章国际贸易融资第一节出口贸易融资第二节进口贸易融资第一节出口贸易融资一、出口押汇与票据贴现1

出口押汇出口押汇:指出口商将代表物权的提单及其他单据抵押给银行,银行在扣除费用及押汇利息后垫付货款

票据贴现票据贴现:指出口商将已承兑的汇票交给银行,银行在按贴现率扣减利息和手续费后买下单据

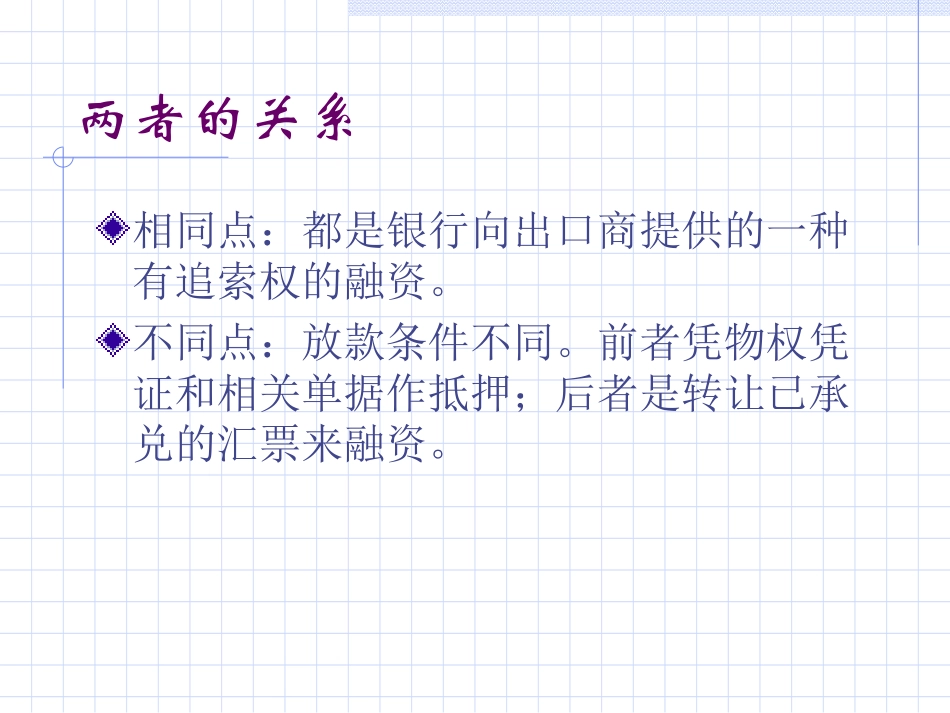

两者的关系相同点:都是银行向出口商提供的一种有追索权的融资

不同点:放款条件不同

前者凭物权凭证和相关单据作抵押;后者是转让已承兑的汇票来融资

出口押汇款追索纠纷案:信用证类别:不可撤销开证行:I银行通知行/议付行:N银行受益人:B公司事件:1998年5月14日,N银行应B公司申请同意为其叙作出口押汇

在所签订的《出口押汇总质权书》中约定:全套单据货权转交你行,你行有权根据情况处理单据或货物并可向我单位补足差额;如属你行过失造成拒付,应由你行承担责任

结果:开证行以单证不符为由拒付退单

N银行向B公司追索,而B公司以银行违反约定为由拒不退款

二、打包放款与预支信用证1、打包放款打包放款:指在信用证结算方式下,出口商以收到的正本信用证作抵押向银行申请的一种装船前融资以备货之用

2、预支信用证预支信用证:指开证行在信用证中加列特别条款,授权保兑行或其他银行在交单前预先垫款给受益人的一种信用证

两者的关系相同点:均属银行向出口商提供的、用于备货之用的贷款

不同点:预支信用证提供的融资是在开证行授权下进行的,出问题由开证行负责

打包放款则是出口商自行办理的,类似于抵押贷款

三、包买票据业务1、概念:Forfeiting,指包买商从出口商那里无追索权地购买已经承兑和担保过的远期汇票或本票的业务

2、特点:包买商在买进票据时放弃了对出口商的追索权,出口商在转让时加注“无追索权”字样

3、条件:“一个正当,二个有效一个正当,二个有效”“正当交易、有效票据、有效保证”包买票据示意图⑦付款