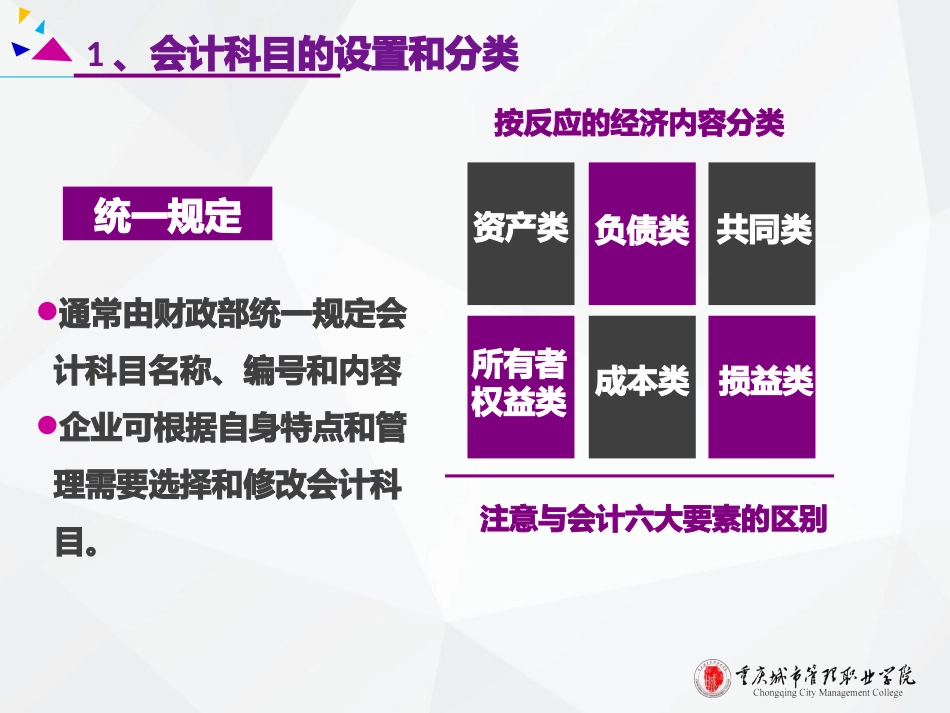

会计科目与账户科学分类具体化会计要素会计对象会计科目会计科目1、会计科目的设置和分类统一规定通常由财政部统一规定会计科目名称、编号和内容企业可根据自身特点和管理需要选择和修改会计科目

注意与会计六大要素的区别资产类共同类成本类负债类所有者权益类损益类按反应的经济内容分类会计科目的分类总分类科目(一级科目)提供总括信息;国家统一制定,一般不随意更改,但企业可增删、合并明细分类科目(二级科目)提供详细信息

一般由企业自行设置

驾驭和控制补充和说明举例原材料一级科目(总账科目)主要原料及材料低值易耗品燃料二级科目(子目)三级科目(细目)A材料B材料C材料包装物经济内容与会计科目及科目性质对应表序号经济内容应属科目性质应属会计科目1厂部办公大楼2库存各种原材料3机器设备、汽车4库存现金5偿还期为半年的银行借款6库存完工待售产品7存入开户银行的款项8车间厂房9企业职工借支的款项10应收购货单位货款11应付供应单位货款12向购货单位预收的销货款13向供应单位预付的购料款14收到的国家投入的资本金资产类固定资产资产类原材料资产类固定资产资产类库存现金负债类短期借款资产类库存商品资产类银行存款资产类固定资产资产类其他应收款资产类应收账款负债类应付账款负债类预收账款资产类预付账款所有者权益类实收资本序号经济内容应属科目性质应属会计科目15在车间生产的产品发生的费用16车间组织管理产品生产发生费用17企业行政管理部门发生的费用18短期借款利息费用19销售商品发生的广告等费用20预收的包装物押金21预付的包装物押金22应收的保险赔款23应付职工工资24应交纳的各种税金25销售商品实现的收入26销售商品负担的税金27已售商品原来的生产成本28本年已实现的净利润29已分配利润30企业拥有的专利权、商标权成本类生产成本成本类制造费用损益类管理费用损益类财务费用损益类销售费用负债类其他应付款资产类其