下载后可任意编辑2024—2024 学年度第二学会计制度设计期末试卷考试试题(本)会计制度设计 试题参考答案 2024 年 7 月一、分析说明题(每小题 20 分,共 40 分)1.答:这种说法是不准确的

因为:(1)会计准则与会计准则应用指南都具有原则导向性,而企业需要根据自身实际情况将它们具体化为企业可有效执行的规则;(2)建立支撑会计准则与会计准则应用指南的各项基础工作在不同的企业间存在一定的差异,要想使之成为企业管理体系的组成部分必须进行有针对性的设计;(3)现代信息技术要想有机地实施于会计准则与会计准则应用指南并适应于企业管理,需要进行会计信息化应用模式的设计

因此,可以说会计制度设计就是将那些对企业会计活动的全部法律规范实现企业化、制度化和信息化

2.答:(1)第一种说法是成立的

因为投资者对抵押物、没有产权证明和过户手续的房产等财产没有支配权或所有权,因此该类投资没有法律依据,并且可能使接受投资企业陷入法律纠纷而带来相应风险与损失,这样也就加大了企业总体风险水平从而侵害债权人利益

(2)第二种说法是不成立的

企业以实物、无形资产等向其他单位投资,投资合同、协议确认的价值或评估价值低于账面价值意味着发生了资产损失,应作为“营业外支出”而计入当期损益;当评估价高于账面价值时,企业通常计入“资本公积”账户而不是直接计入“营业外收入”,以免虚增当期利润

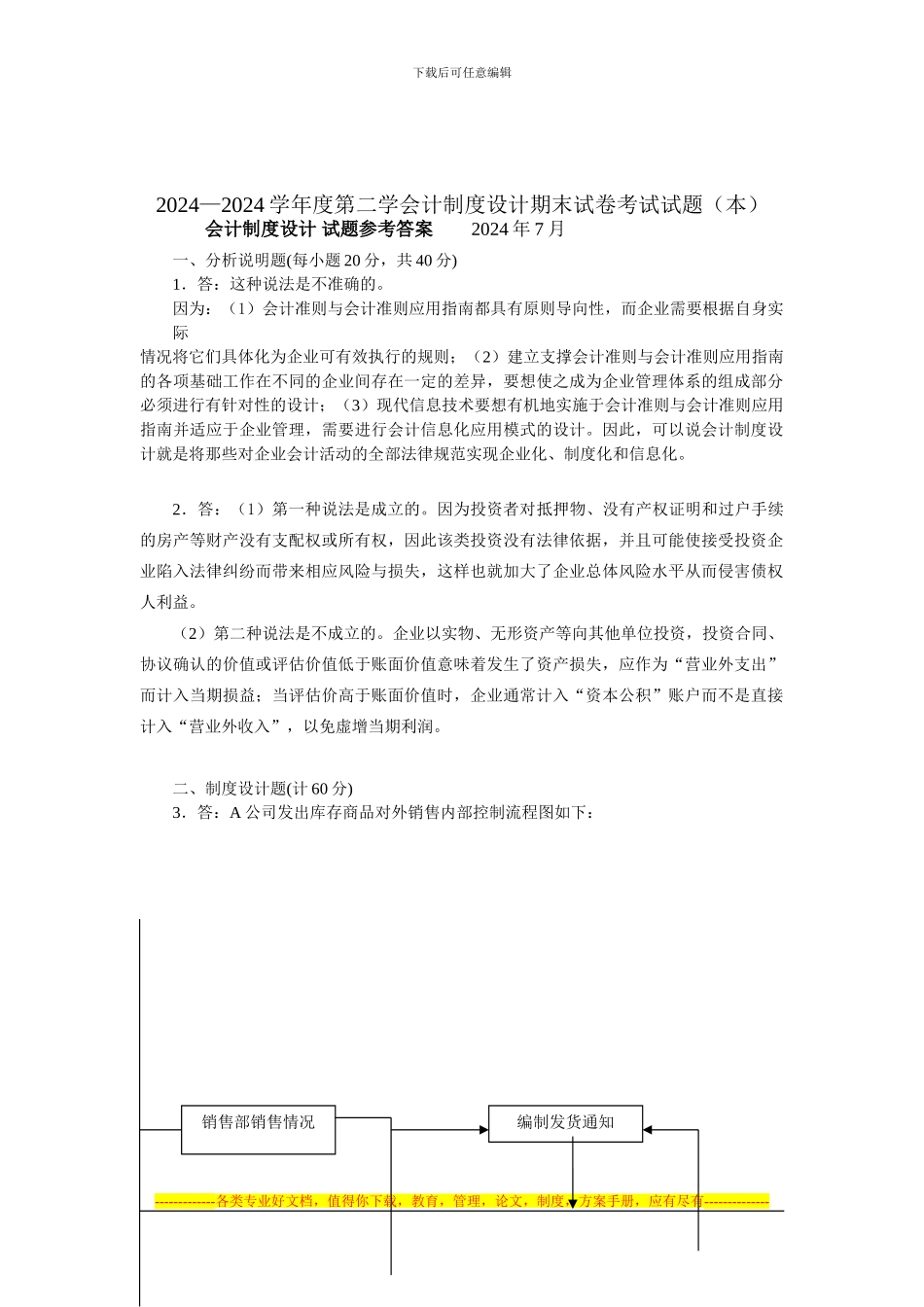

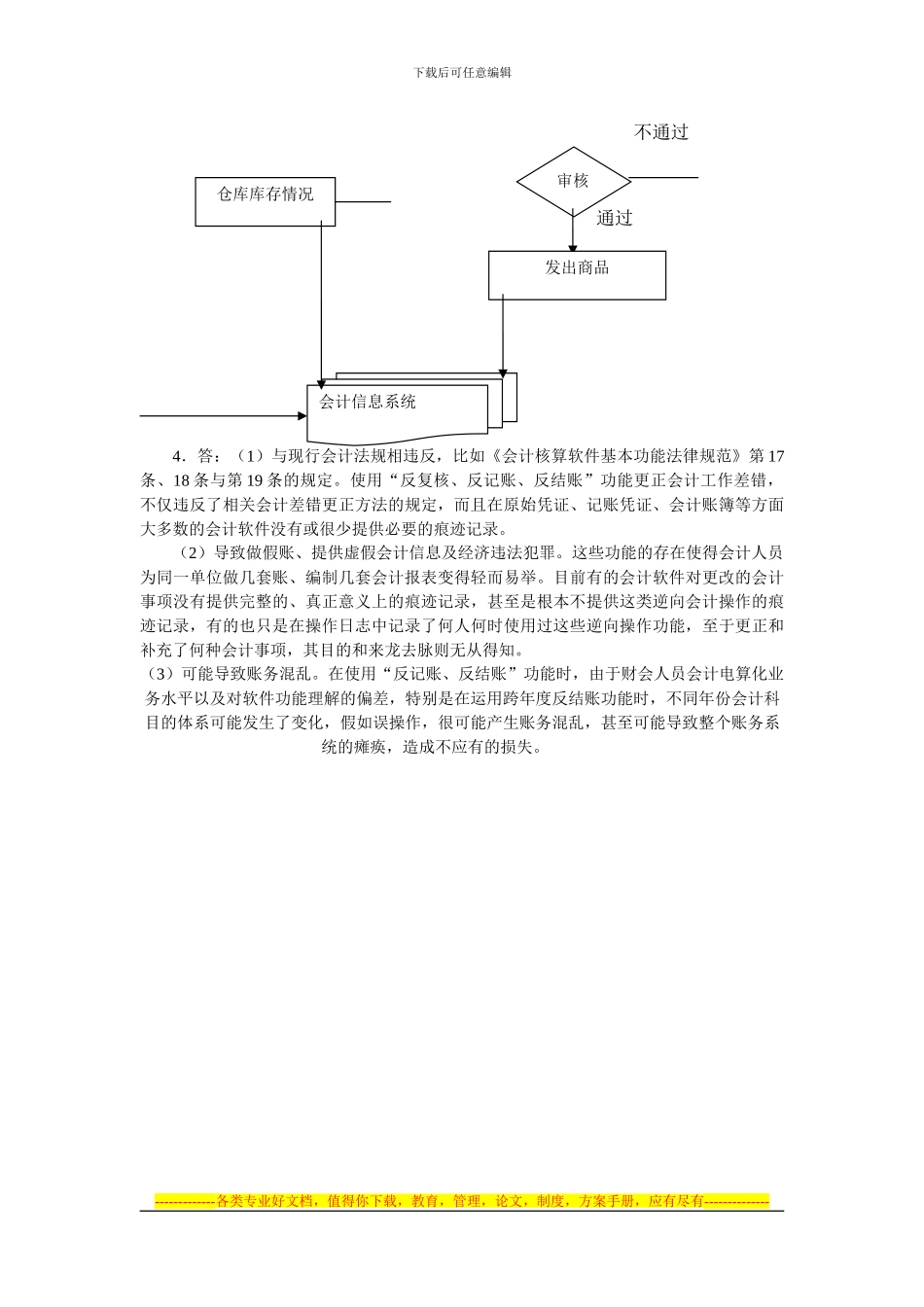

二、制度设计题(计 60 分)3.答:A 公司发出库存商品对外销售内部控制流程图如下: -------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有--------------销售部销售情况编制发货通知下载后可任意编辑 不通过 不合格 通过 4.答:(1)与现行会计法规相违反,比如《会计核算软件基本功能法律规范》第 17条、18 条与第 19 条的规定

使用“反复核、反记账、反结账”