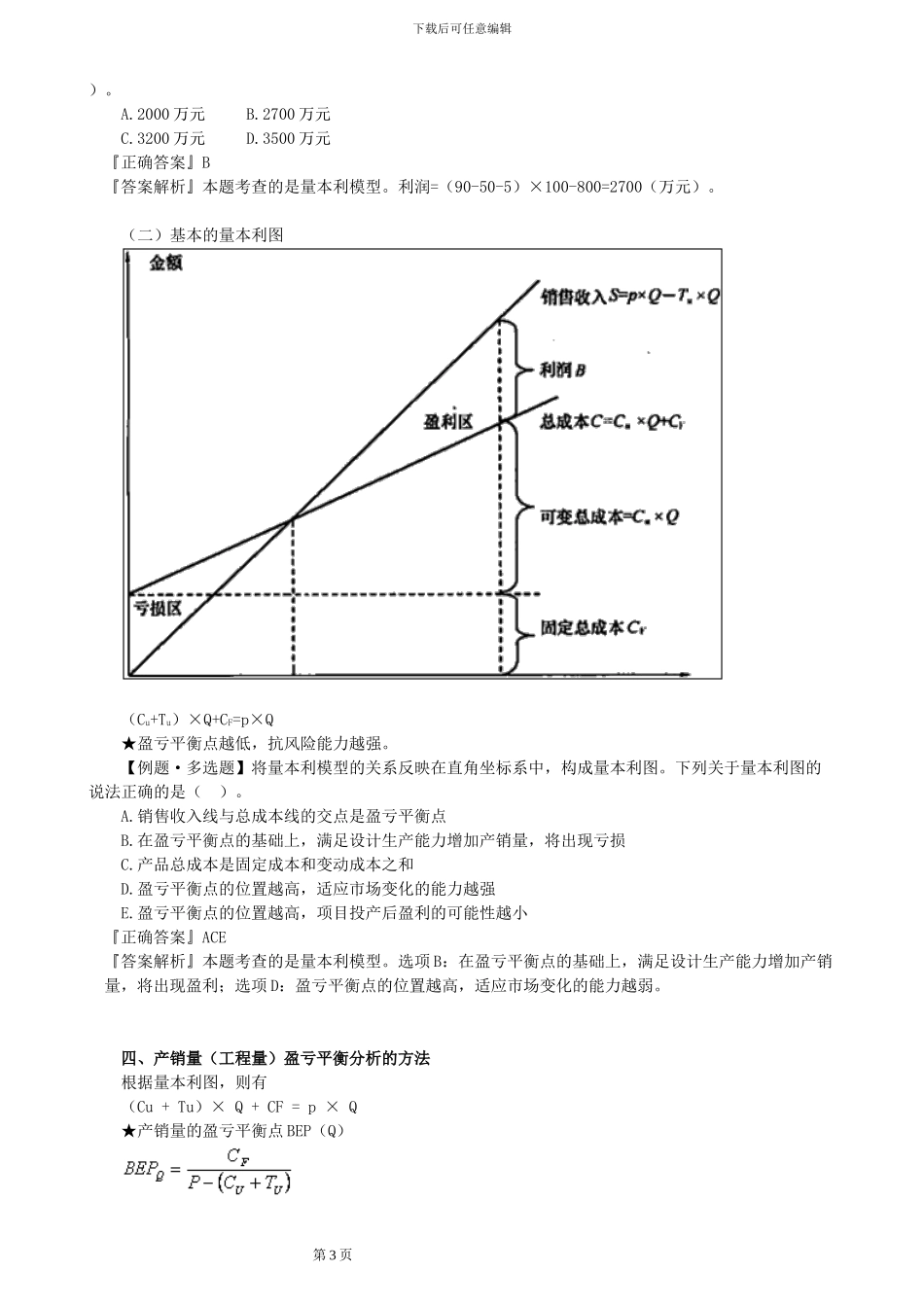

下载后可任意编辑1Z101030 技术方案的不确定性分析 1030 技术方案的不确定性分析 【考情分析】 本章主要介绍了不确定性分析中的盈亏平衡分析和敏感性分析。虽然涉及到的计算较多,但是假如掌握了核心公式,考试中得分还是比较容易的。 从历年考试来看,本章分值一般,考点恒定,学习中重思路,抓理解。 【知识框架】 知识点一:不确定性分析概述 【17 单选】 一、基本概念风险结果知道,概率可计量不确定性事先只知道所实行行动的所有可能后果,而不知道它们出现的可能性,或者两者均不知道,只能对两者做些粗略的估量,因此不确定性是难以计量的。 【提示】在拟实施技术方案未作出最终决策之前,均应进行技术方案不确定性分析。 二、不确定性分析的方法盈亏平衡分析也称量本利分析,将技术方案投产后的产销量作为不确定因素。根据生产成本及销售收入与产销量之间是否呈线性关系,盈亏平衡分析又可进一步分为线性盈亏平衡分析和非线性盈亏平衡分析。通常只要求线性盈亏平衡分析。敏感性分析分析各种不确定性因素发生增减变化时,计算敏感度系数和临界点,找出敏感因素。 【2024 考题·单选题】在建设项目敏感性分析中,确定敏感性因素可以通过计算敏感度系数 和( )来推断。 A.盈亏平衡点 B.评价指标变动率 C.临界点 D.不确定因素变动概率 『正确答案』C『答案解析』本题考查的是敏感性分析。敏感性分析的目的在于寻求敏感因素,这可以通过计算敏感 第 1 页下载后可任意编辑度系数和临界点来推断。 知识点二:盈亏平衡分析 【 16、15、14(2)单选;14 多选】 一、总成本与固定成本、可变成本成本类别概念典型例子固定成本一定产品范围内,不随产品产量的增减发生变化的各项成本费用工资及福利费(计件工资除外)、固定折旧费、修理费、无形资产及其他资产摊销费、其他费用等。可变成本随技术方案产品产量的增减而成正比例变化的各项成本。原材料、燃料、动力费、包装费和计件工资等。半可变 (半固定)成本随技术方案产量增长而增长,但不成正比例变化的成本—— 【提示】长期借款利息应视为固定成本;流动资金借款和短期借款利息也将其作为固定成本。 总成本=固定成本+变动成本 【例题·单选题】进行项目盈亏平衡分析时,一般应列入固定成本的是( )。 A.生产工人工资 B.外购原材料费用 C.外购燃料动力费用 D.固定资产折旧费 『正确答案』D『答案解析』本题考查的是总成本与固定成本、可变成本。固定...