1124/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司商业银行贷款风险成本分析2224/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司风险成本的主要构成1

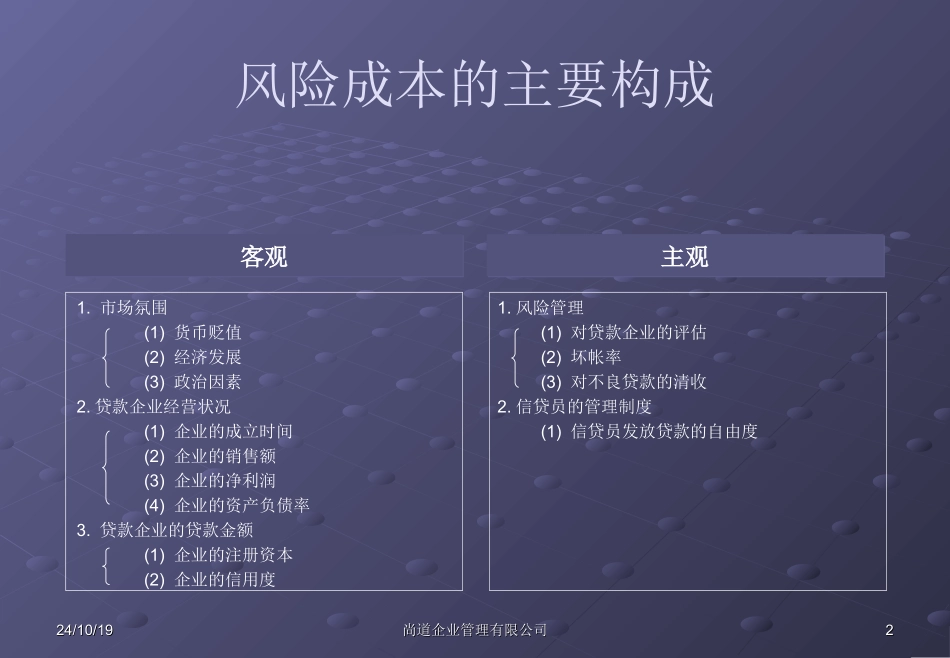

市场氛围(1)货币贬值(2)经济发展(3)政治因素2

贷款企业经营状况(1)企业的成立时间(2)企业的销售额(3)企业的净利润(4)企业的资产负债率3

贷款企业的贷款金额(1)企业的注册资本(2)企业的信用度客观1

风险管理(1)对贷款企业的评估(2)坏帐率(3)对不良贷款的清收2

信贷员的管理制度(1)信贷员发放贷款的自由度主观3324/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司商业银行当前数据库的内容序号单位名称借款人名称贷款证号码发放日期到期日期期限利率贷款种类担保方式担保人贷款金额备注一还款日期展期日期展期期限本月收回数累计收回数尚欠金额尚欠利息正常关注次级可疑损失是否起诉备注二行业类型企业性质4424/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司商业银行数据库主要问题1

数据库结构不完整2

数据库字段不够详细3

数据库相互干系不够明确4

数据库的数据不够真实5524/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司商业银行数据库因素´û¿î½ð¶î贷款企业所有制性质1000ÍòÔªºÍ1000ÍòÔªÒÔÉÏ1000ÍòÔªÒÔÏÂ贷款风险的五级分类管理´û¿îÆÚÏÞ´û¿îÖÖÀà´û¿îµÄµ£±£·½Ê½·çÏÕÂÊ´û¿î±Êý6624/10/1924/10/19尚道企业管理有限公司尚道企业管理有限公司风险率的计算a1x正常金额+a2x关注金额+a3x次级金额+a4x可疑金额+a5x损失金额风险率=贷款总金额正常(a1)关注(a2)次级(a3)可疑(a4)损失(a5)0%2%20%50%100%贷