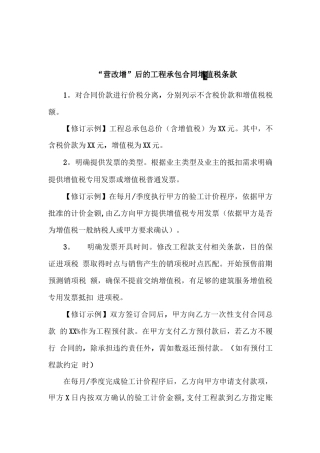

1。对合同价款进行价税分离,分别列示不含税价款和增值税税额。【修订示例】工程总承包总价(含增值税)为XX元。其中,不含税价款为XX元,...

浅谈建筑施工企业在“营改增”后的税收风险与对策内容提要:“营改增”以后,建筑企业如果不能取得足够的进项税额,实际税负将可能会不降反...

各地专员办认真组织开展“营改增”专项调查编者按:为及时了解营业税改征增值税改革试点执行情况,充分发挥财政监督的决策参谋作用,近期,...

北京国税局“营改增”试点实施办法解读交通运输业和部分现代服务业营业税改征增值税试点实施办法辅导第一章纳税人和扣缴义务人第一条在中华...

全面“营改增”对房地产行业的影响分析摘要:在二十世纪九十年代初期我国对分税制度进行了改革,规定营业税由地方专有的分税制定,同时该制...

“营改增”对医疗卫生服务业的纳税影响研究——以A医院为例摘要本文的研究内容建立在全面推广“营改增”的基础上,运用文献分析法、对比分...

题目:浅析建筑行业“营改增”后的纳税筹划目录摘要:....................................................................1关键字:......

论文题目:“营改增”对建筑业的影响目录摘要...........................................................................................

全面“营改增”对房地产行业的影响分析摘要:在二十世纪九十年代初期我国对分税制度进行了改革,规定营业税由地方专有的分税制定,同时该制...

“营改增”后建筑企业税务风险管理研究--以A公司为例论文摘要2016年3月23日,财政部、国家税务总局颁布了《关于全面推开营业税改征增值税试...

开题报告论文题目:开题报告:选题的意义与目的:营改增是结构性减税的重要内容,改革的顺利实施,有利于消除行业重复征税,降低企业税负,...

摘要2013年4月10日,国务院总理李克强主持召开国务院常务会议,决定自8月1日起将交通运输业和部分现代服务业试点在全国范围内推广开,并适...

针对“营改增”环境下对企业的影响的探讨——以邮电通信业为例摘要十一届全国人大五次会议审议的财政预算报告,2012年,我国税制改革内容达...

探析“营改增”对房地产企业纳税筹划的影响——以恒大房地产为例目录摘要.................................................................

“营改增”新政下装饰设计公司税务管理问题探讨摘要;“营改增”是我国开展结构性减税的关键手段。装饰设计公司具有其特殊性,因此会受到剧...

“营改增”新政下装饰设计公司税务管理问题探讨摘要;“营改增”是我国开展结构性减税的关键手段。装饰设计公司具有其特殊性,因此会受到剧...

金融业“营改增”的产业波及效应探究[内容摘要]2016年5月1日,包括金融业在内的最后4个应缴纳营业税的行业将全部纳入新一轮增值税征收范围...

论文题目:“营改增”政策对A房地产公司税负影响的研究专业摘要2016年5月1日,“营改增”政策在我国全面实施,至今已快到五年时间。房地产...

浅谈“营改增”后建筑施工企业的纳税筹划摘要:“营改增”是国家为了防止企业重复纳税而出台的一项政策,在实际工作中,企业为避免重复纳税...

“营改增”背景下房地产企业纳税筹划策略研究----以河北省美堡房地产公司为例[内容摘要]本文基于“营改增”背景下房地产企业纳税筹划展开了...