这个月起执行新税法,800万保险代理人的收入是增加了还是减少了

经过20多年发展,中国保险营销员队伍从最初千人发展到如今超800万人

截至2017年底,全国保险行业保险代理人数达806

随着2019年元旦前夕发布的《财政部税务总局关于个人所得税法修改后有关优惠政策衔接问题的通知》(财税2018[164]号文)于今年1月1日正式执行,今年800万保险营销员也迎来个税减免政策

那么新规来了,保险代理人的收入到底是增还是减,

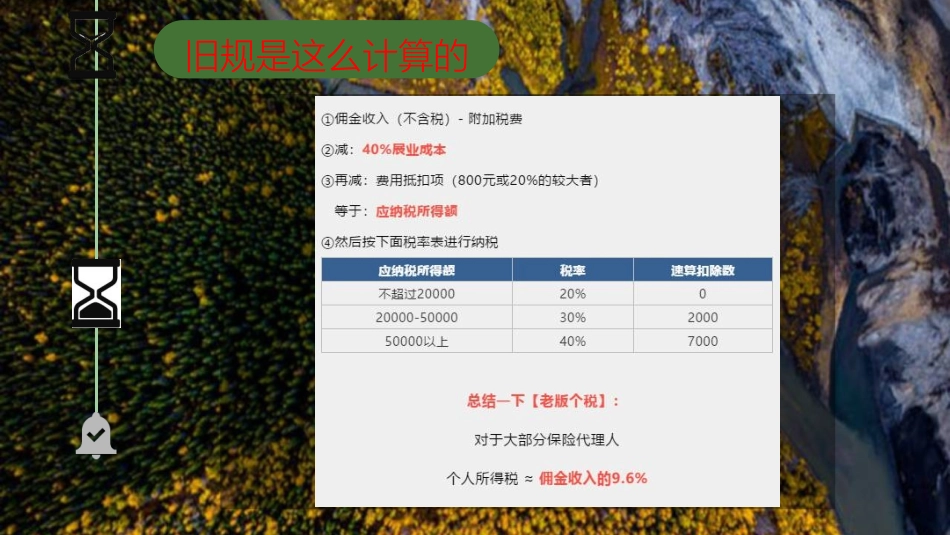

今天就慢慢给大家解析一下:新税法到底怎么算旧规是这么计算的新规是这么计算的,边际税率提高了

1、同样归属于劳务报酬所得2、新旧规则税率相同3、展业成本变少了

新规、旧规对比测算税改后保险代理人的计税方式与工资薪金一样,适用3%-45%超额累进税率,对于低收入水平的营销员群体,适用税率可以从原来的20%下降到3%或10%的低档税率

税前扣除方面,劳务报酬可以继续享受20%的费用扣除,此外,还可以和工资薪金享受一样6万元/年的费用扣除标准

同时,新个税法还新增住房贷款利息、子女抚养、父母赡养等专项扣除

以代理人每月收入1万元为例,在税改前,年缴纳个税为11520元,税改后,代理人年缴纳个税仅为360元(未考虑专项扣除)

总结如考虑赡养父母、房贷利息等税前扣除项,代理人需缴纳个税可能至少减少1

值得关注的是,由于展业成本扣除比例由40%下降到25%,最高边际税率由40%提高到45%,因此税改后高收入代理人的税收负担将会加重

经测算,在不考虑专项扣除的情况下,代理人每月收入为11万元时,税改前后每年所缴纳的个人所得税基本一致,每月收入低于11万元时,税改后代理人税负下降

从对保险公司的影响来看,大型险企由于保险营销员数量庞大,因此受益最大,天风证券研报认为,个税税改落地,占代理人队伍比重较大的中低收入群体的税后收入将得到有效改善,有利于提升代理人的