新准则与国际酒店业统一会计制度无缝对接的困惑和对策 简介: 新准则下酒店业会计核算与国际酒店统一会计制度存在一定的差异,如何对二者进行有效的无缝对接是酒店业会计核算必须面对的现实和实际的工作需要

本文对此展开分析并试图寻找有效的对策

酒店业是一个以其所拥有的住宿、餐饮及其相配套的服务设施为基本条件,满足消费者对酒店的住宿、用餐、娱乐、健身、电话、网络、用车、美容、洗衣等服务需求的一个服务性行业

因此,其会计核算办法应有明显的行业特点和要求

但随着 2006 年 2 月新会计准则的发布,曾对酒店业会计核算有较大指导作用和影响力的《旅游饮食服务企业会计制度》被废止

造成在新准则统领下的酒店业会计核算有原则但无行业细则,有约定俗成的方法,但无权威与统一的标准,对酒店会计核算带来不小的影响

国际酒店业统一会计制度 (Uniform System of Accounts for the Lodging Industry) 是美国酒店业协会联合纽约酒店业协会及美国服务业财务和科技人员协会共同编制的一个专用于酒店的会计制度

其特点是专门针对酒店业设计,采用酒店业熟悉的概念和术语,非财务人员也很容易上手

目前,随着越来越多的外资酒店和境外酒店管理公司进入我国,国际统一会计制度已被外资酒店和境外酒店管理公司所管理的酒店普遍采用

如希尔顿酒店、四季酒店、雅高酒店、万豪酒店、皇冠假日酒店等

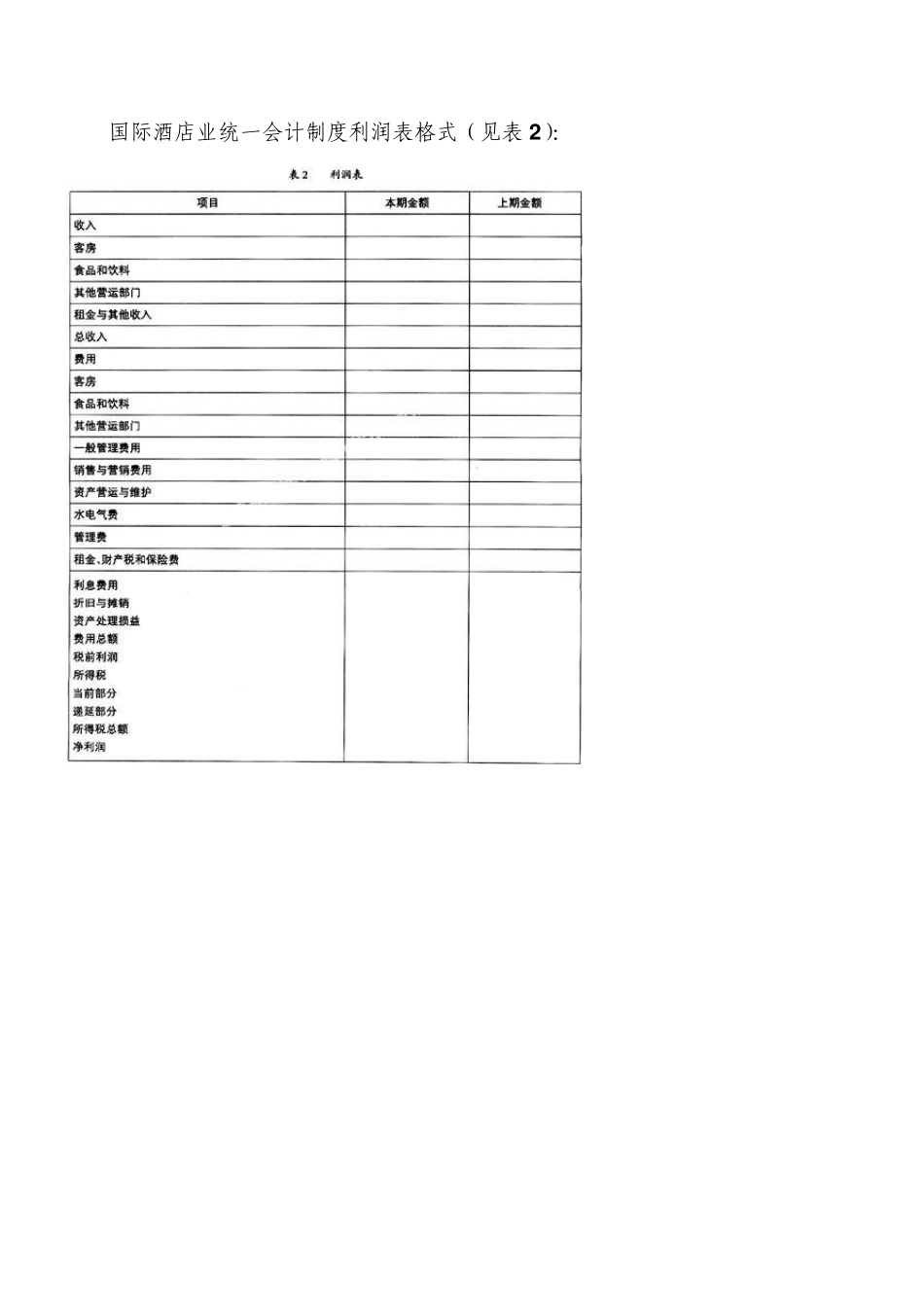

由于国际统一会计制度以GAAP(通用准则)为编制依据,一些会计核算的标准和规定与新准则有不一致的地方,难以做到无缝对接,尤其是国内酒店,在实际应用中要兼顾两头,存在诸多不便,具体表现在以下几个方面: 一、利润表结构不尽相同 《企业会计准则第 3 0 号——财务报表列表》应用指南规定,财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益变动表和附注

国际酒店业统一会计制度的要求以及会计国际会计