虽说2012 年的水泥市场一直都处于一种相对悲观的行情态势和市场预期中,但早在8 月底,从一些统计数据中就可依稀看出水泥行情有些许的好转,或许拐点正在形成

但是,这种好转并不被大多数业内分析人士认可,一方面是对于水泥行业2013 年后市的一种看淡;另一方面,部分人士把这个拐点看作是正常的旺季拉升,而非超预期的市场扭转

9 月 -10月,多地价格超预期拉升,刺激分析人士再次审视水泥股,并且把焦点指向水泥行业四季度价格和利润涨幅是否能够再超预期

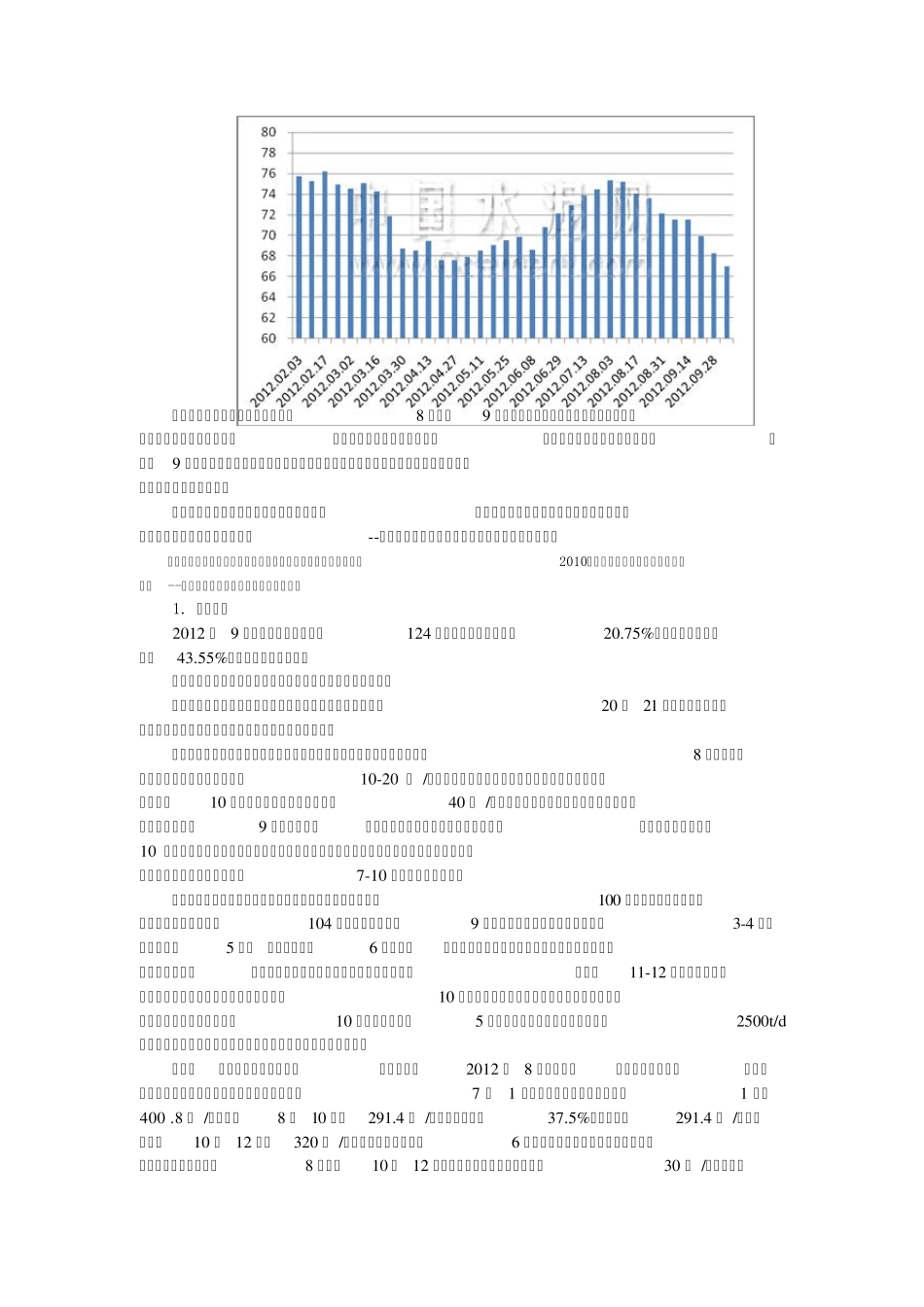

一、8 月:数据显现向好端倪 早在8 月底,从水泥产量、全国平均水泥价格和全国平均库容比这三个数据中就可以看出水泥市场行情的好转迹象

8月,全国水泥产量增速无论同比或是环比都有了一个微弱提升:与去年同期相比,全国水泥产量增速从7月的4

42%上升到7

19%; 环比从7月的-6

80%变成了8月的2

与此同时,全国平均水泥价格在8月底也从中期的历史最低点309

25元 /吨开始上扬

中旬,全国水泥库容比从平均数75%开始下滑

数据显示,全国的水泥销售行情出现至底部后出现了一个小幅回升

图 1: 2012年水泥产量同比、环比变化(%) 图 2: 2011-2012年水泥价格走势(单位:元/吨) 图 3: 2012年全国水泥平均库容比变化(%) 在全国市场显现数据拐点的阶段,8 月底至9 月初,杭州、福州、长沙、南昌和广州等地率先在价格上实现上涨

无论这个价格是否能够持续,都预示着这些地区的涨价意向

而后,9 月中下旬阶段,涨价地区又扩大到了上海、南京、南宁、贵阳等周边省份城市

二、涨价背后及未来趋势 这些上涨地区主要集中在长三角和珠三角

价格上涨是否具有可持续性

这是后市关注的热点问题之一

这个问题源于--价格上涨是协同因素造成还是供需真实得到改善

长三角和珠三角地区的价格回暖,笔者认为是偶然下的必然,跟2010年在“