下载后可任意编辑第三章 营业税法律制度(一)本章考情分析 2024 年本章的考试分值为 17 分(单选题 5 题 5 分、多选题 3 题 6 分、推断题 2 题2 分、不定项选择题 2 题 4 分)

本章考点较多,复习难度较大

在 2024 年的考试中,本章分值估量在 15 分以上,考生应重点关注涉及营业税的不定项选择题

2024 年教材对本章内容进行了较大调整,主要变化是:(1)对“兼营行为”的税务处理方法进行了重大调整;(2)删掉了“以转让有限产权或永久使用权方式销售建筑物或构筑物,视同销售建筑物或构筑物”的规定;(3)对“代理业营业额”的界定方法进行了重大调整;(4)对“二手房转让”的税收优惠政策进行了重大调整;(5)对“个人将不动产无偿赠与他人时的免税政策”进行了重大调整

下载后可任意编辑第一节 营业税概述(了解)第二节 营业税纳税人和扣缴义务人 1.在我国境内提供应税劳务、转让无形资产或者销售不动产的单位和个人,为营业税的纳税义务人

(★)【解释 1】单位,是指企业、行政单位(如铁道部)、事业单位、军事单位、社会团体及其他单位

【解释 2】个人,是指个体工商户和其他个人

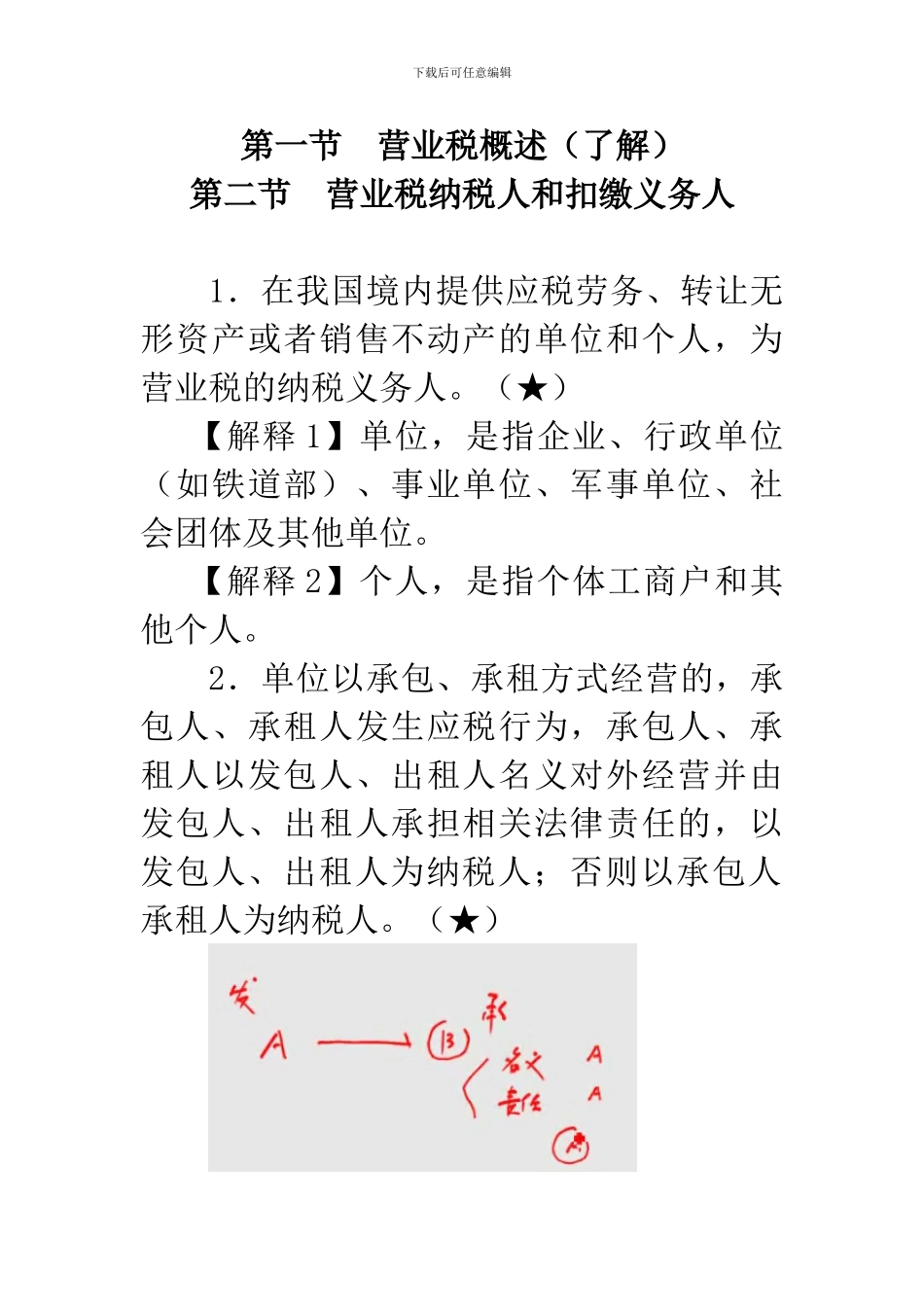

2.单位以承包、承租方式经营的,承包人、承租人发生应税行为,承包人、承租人以发包人、出租人名义对外经营并由发包人、出租人承担相关法律责任的,以发包人、出租人为纳税人;否则以承包人承租人为纳税人

(★)下载后可任意编辑第三节 营业税征税范围一、营业税征税范围的一般规定(★★★)在我国境内提供应税劳务、转让无形资产或者销售不动产,应缴纳营业税

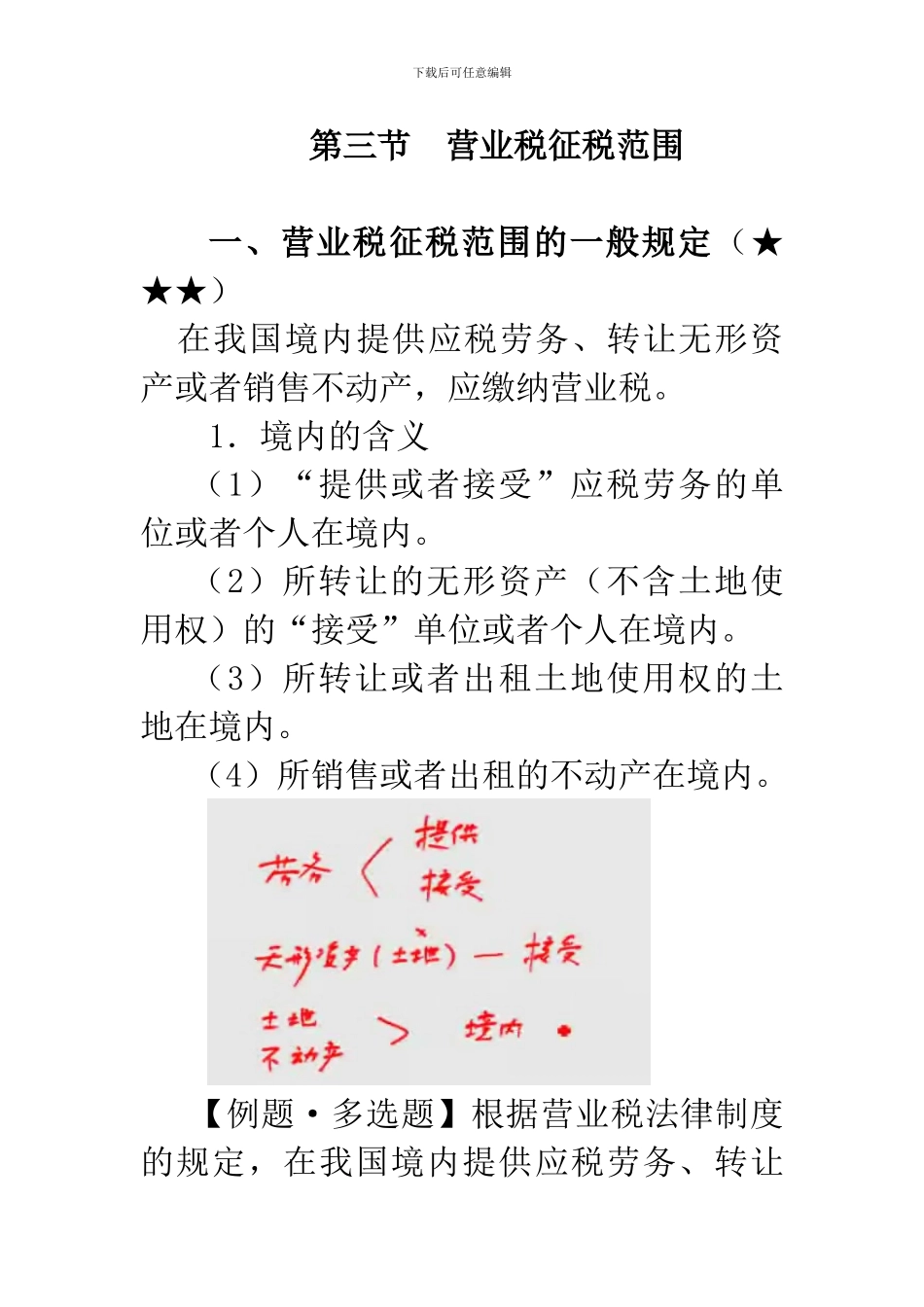

1.境内的含义(1)“提供或者接受”应税劳务的单位或者个人在境内

(2)所转让的无形资产(不含土地使用权)的“接受”单位或者个人在境内

(3)所转让或者出租土地使用权的土地在境内

(4)所销售或者出租的不动产在境内

【例题·多选题】根据营业税法律制度的规定,在我