会计对象与会计要素LOREMIPSUMDOLORLOREM会计对象会计对象是指会计核算和监督的内容,具体是指社会再生产过程中能以货币表现的经济活动,即资金运动或价值运动

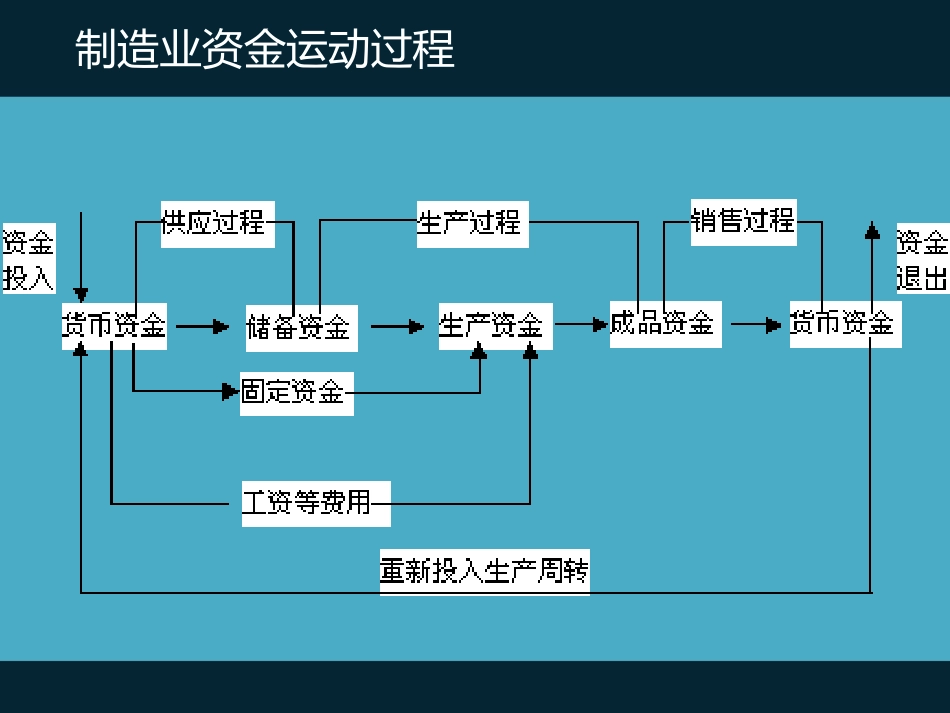

制造业资金运动过程资金投入资金投入是开展生产经营活动的基础

资金的来源包括所有者投入的资金和债权人投入的资金

资金是指单位各种财产物资的货币表现

有多种形式,可能是钱,也有可能是其他的一些资产

比如生产的厂房、机器设备、专利技术等

资金运用供应生产销售制造业资金运动过程问:资金进行了怎样的循环

商品流通业资金运动货币资金货币资金商品资金购进阶段销售阶段支付工资及其他经营费用继续投入商品经营资金退出货币资金偿还债务利润分配缴纳税费会计对象会计对象会计要素分类一、会计要素的含义和分类会计对象会计要素就是对会计对象具体内容的基本分类,它是会计对象的组成部分,是会计报表内容的基本框架,也是账户的归并和概括

资产负债所有者权益收入费用利润反映财务状况的会计要素反映经营成果的会计要素(一)资产王大爷我想开一家烧烤店,应该要准备哪些材料或者设备呢

它们有什么共同的特点呢

资产是指过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给企业带来经济利益

1、资产的概念会计要素的确认预计十月份再购入的一批桌椅板凳,是否属于资产

已经坏掉不能再坐的凳子,是否属于资产

员工是否属于企业的资产

(1)资产是由过去的交易事项形成并由企业拥有或者控制的

(2)资产有能力为企业带来经济利益

(3)资产应当能以货币计量其价值

资产的特征请判断该项目是否属于资产隔壁玉林串串的桌子“王大爷烧烤店“存在银行的现金小李子在店铺的赊账烧烤店的烧烤炉子准备下个月买的收银机刚买回来的土豆资产的分类预计一个营业周期内会发生变现、出售或耗用的资产流动资产以外的其他情况货币资金应收及预付款项存货流动资产短期投资长期投资无形资产非流动资产固定资产