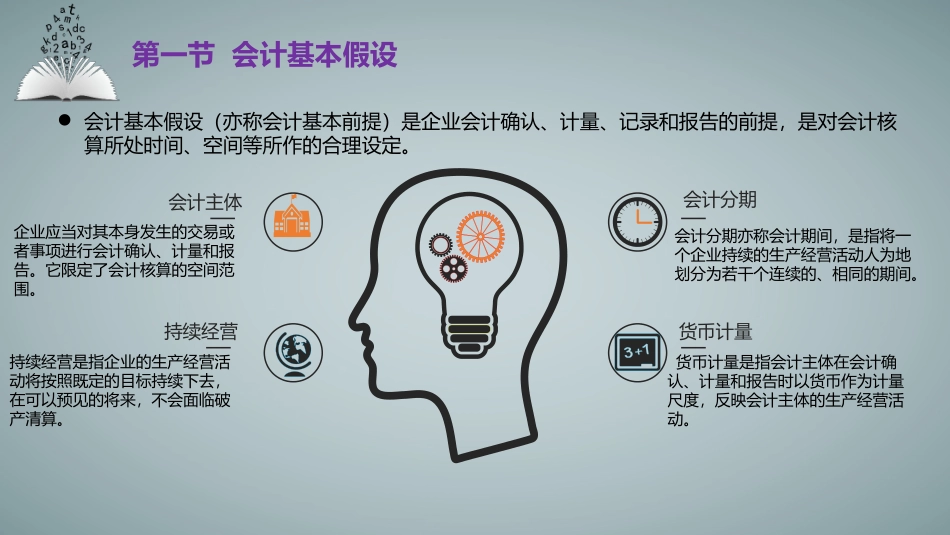

基础会计第三章会计核算基础主要内容会计基本假设权责发生制与收付实现制会计信息质量要求会计确认与计量会计主体持续经营货币计量会计分期第一节会计基本假设会计基本假设(亦称会计基本前提)是企业会计确认、计量、记录和报告的前提,是对会计核算所处时间、空间等所作的合理设定

持续经营是指企业的生产经营活动将按照既定的目标持续下去,在可以预见的将来,不会面临破产清算

企业应当对其本身发生的交易或者事项进行会计确认、计量和报告

它限定了会计核算的空间范围

会计分期亦称会计期间,是指将一个企业持续的生产经营活动人为地划分为若干个连续的、相同的期间

货币计量是指会计主体在会计确认、计量和报告时以货币作为计量尺度,反映会计主体的生产经营活动

第二节权责发生制和收付实现制一、权责发生制亦称应计制,是以收入和费用的归属期为标准来确认本期收入和费用的一种会计处理方法

•凡是本期已实现的收入和已经发生或应当负担的费用,不论其款项(现金)是否在本期收到或付出,都应作为本期的收入或费用处理;•凡是不属于本期的收入和费用,即使款项(现金)在本期已经收到或付出,也不能作为本期的收入和费用处理

•权责发生制不考虑款项(现金)的实际收付,而是以收入和费用应否归属本期为标准

甲公司20×7年7月发生如下交易事项:(1)以支票支付本月份水电费7000元

(2)收到上月份的销货款40000元,款项存入银行

(3)以支票预付下半年的房屋租金3000元

(4)销售产品一批,货款6000元存入银行

(5)销售产品一批,货款3000元,下月收款

(6)预收货款20000元存入银行,下月交货

(7)本月应负担的短期银行借款利息1500元,本季末支付

(8)本月份应负担保险费1000元,20×7年初支付全年保险费12000元

例题业务序号权责发生制收入费用(1)(2)(3)(4)(5)(6)(7)(8)合计700005