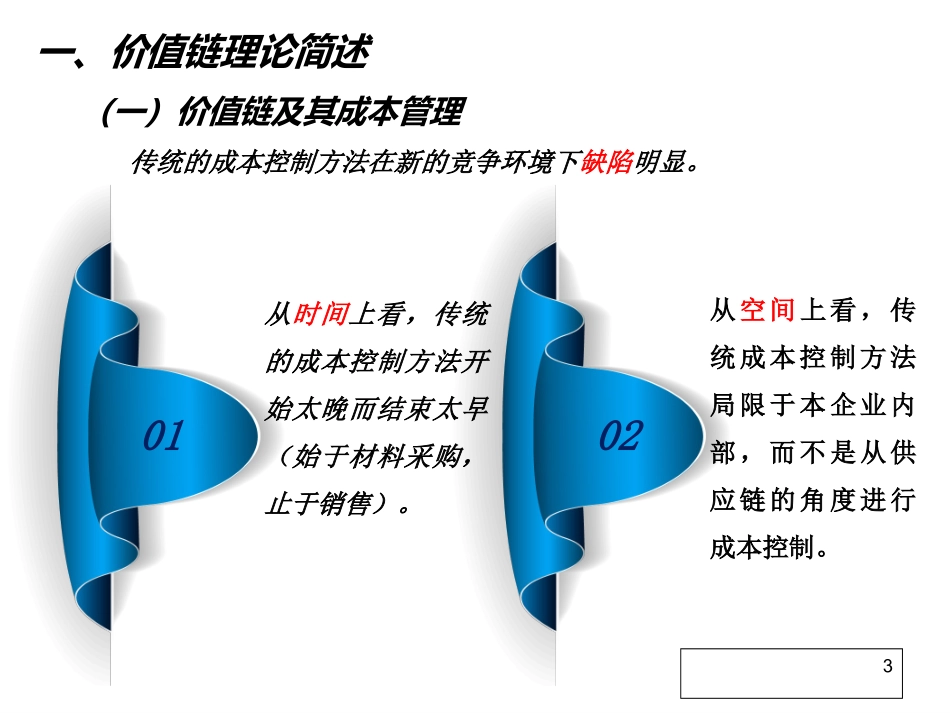

从价值链角度分析企业重组——川投峨铁价值链理论简述经验与启示案例分析目录20102从时间上看,传统的成本控制方法开始太晚而结束太早(始于材料采购,止于销售)

从空间上看,传统成本控制方法局限于本企业内部,而不是从供应链的角度进行成本控制

一、价值链理论简述(一)价值链及其成本管理传统的成本控制方法在新的竞争环境下缺陷明显

3美国战略管理家Porter于1985年第一次提出了价值链的概念

价值链就是通常所说的业务活动或作业链

现代企业成本理论认为,引发成本是企业的各项作业而不是产品本身,因此控制成本就必须深入到作业层次,努力增加有效作业,提高有效作业效率,减少甚至消除无效作业

为了理解成本性质和差异产生的原因,制定企业竞争策略,可以将从原料到最终用户之间的价值链分解成与战略相关的作业

(一)价值链及其成本管理4A成本管理目标DEB成本管理观念CF成本管理范围成本管理标杆成本管理动因成本遏制载体(一)价值链及其成本管理价值链成本管理5价值链分析企业不仅应重视存在于本企业内部价值链的联系,而且要明确供应商、渠道、买方的各种作业方式会影响本企业作业的成本或利益,本企业外部价值链中节点企业各自的活动及其与本企业以及节点企业之间的各种联系,都会为增强整个价值链中所有企业的竞争优势提供机会

(二)价值链成本管理与企业竞争力61998年7月1日,四川省政府批准四川省投资集团有限责任公司(以下简称川投集团)以承担峨眉铁合金厂(以下简称峨铁厂)全部债权、债务和安置现有全部职工的方式,对峨铁厂实施整体兼并

被兼并后的峨铁厂,更名为四川川投峨眉铁合金(集团)有限责任公司(以下简称川投峨铁)

同时川投集团将嘉阳电厂作为自备电厂注入川投峨铁,从电厂架设专线到川投峨铁直接供应生产和生活用电

一个投资重组的重大举措挽救了三个濒临倒闭的国有企业,盘活了20多亿元存量资产,解决了1万多人的就业问题,使企业的生