下载后可任意编辑电信材料营改增的情况及分析一、工程材料营改增的要求及最新情况根据目前了解到的情况,广东电信提出工程材料纳入到营改增的要求,省内其他运营商临时没有要求

省外目前只有广西有这方面的说法,但暂无落实执行的时间

没有工程材料纳入营改增这方面的改变

广东电信已经发文(2024-912 号)要求各市电信施工中的物料材料单独签订合同,提供增值税发票,对没有完工项目进行工料分拆,修订合同

经向各电信施工区域分公司了解,目前只有清远一个 idc 项目及珠海一个 fttb 项目实行了这种模式,其他地方临时没有具体落实到合同的情况

纳入营改增的材料从清远和珠海电信的两个项目看,基本上全部材料都要纳入到营改增的范围

二、材料营改增的影响 电信实行施工材料营改增,对公司的工程业务会产生以下影响

1、 税金成本增加,材料部分的毛利降低

目前电信工程的材料属于中捷采购部分的材料利润很少,其他材料毛利约在 5-13%左右

取 35 个项目数据做了一个抽样,总体的乙供材料占收入比为 17%

举例:一个项目的材料进行营改增,材料部分的原来毛利是9

4%,材料费占项目总收入 20%

在甲方不改变材料价格,乙方进货成本不变的情况下进行分析

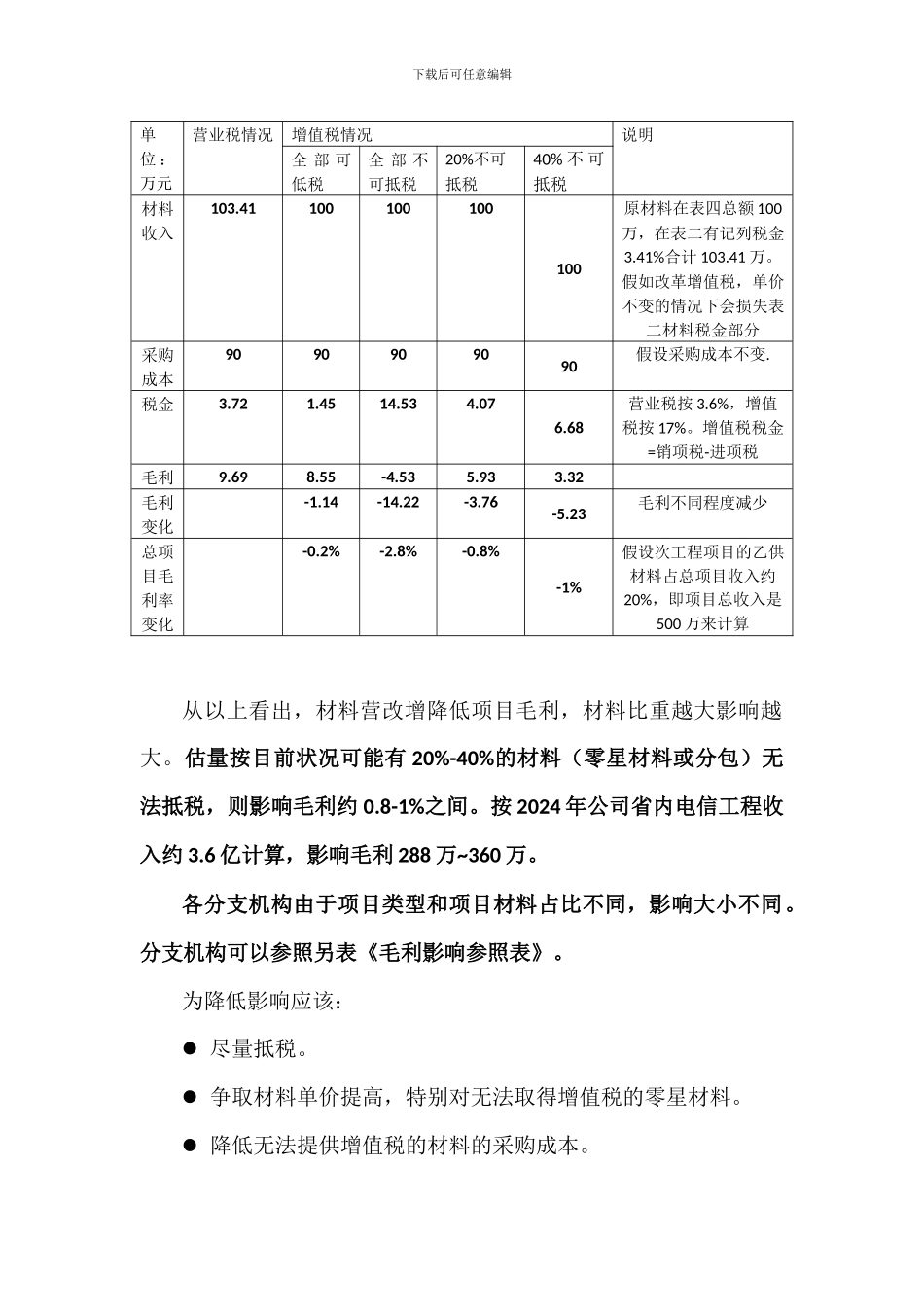

下载后可任意编辑单位 :万元营业税情况增值税情况说明全 部 可低税全 部 不可抵税20%不可抵税40% 不 可抵税材料收入103

41100100100100原材料在表四总额 100万,在表二有记列税金3

41%合计 103

假如改革增值税,单价不变的情况下会损失表二材料税金部分采购成本9090909090假设采购成本不变

68营业税按 3

6%,增值税按 17%

增值税税金=销项税-进项税毛利9

32毛利变化-1

23毛利不同程度减少总项目毛利