第 1 页下载后可任意编辑营改增后签订材料采购合同注意事项注:注意事项只针对 2024 年 5 月 1 日以后新承接业务的项目1

在采购价格(价税合计)相同的情况下,应优先选择一般纳税人供应商,并要求提供增值税专用发票,假如没有一般纳税人,则应选择提供增值税专用发票的小规模纳税人

营改增以后合同签订提供供应商的税务登记证或三证合一的营业执照副本复印件,开户许可证复印件和联系电话和地址作为合同的附件

签订合同的同时要约定开票时间和移交时间,因为增值税专用发票抵扣期限只有 6 个月

(注意专用二字)4

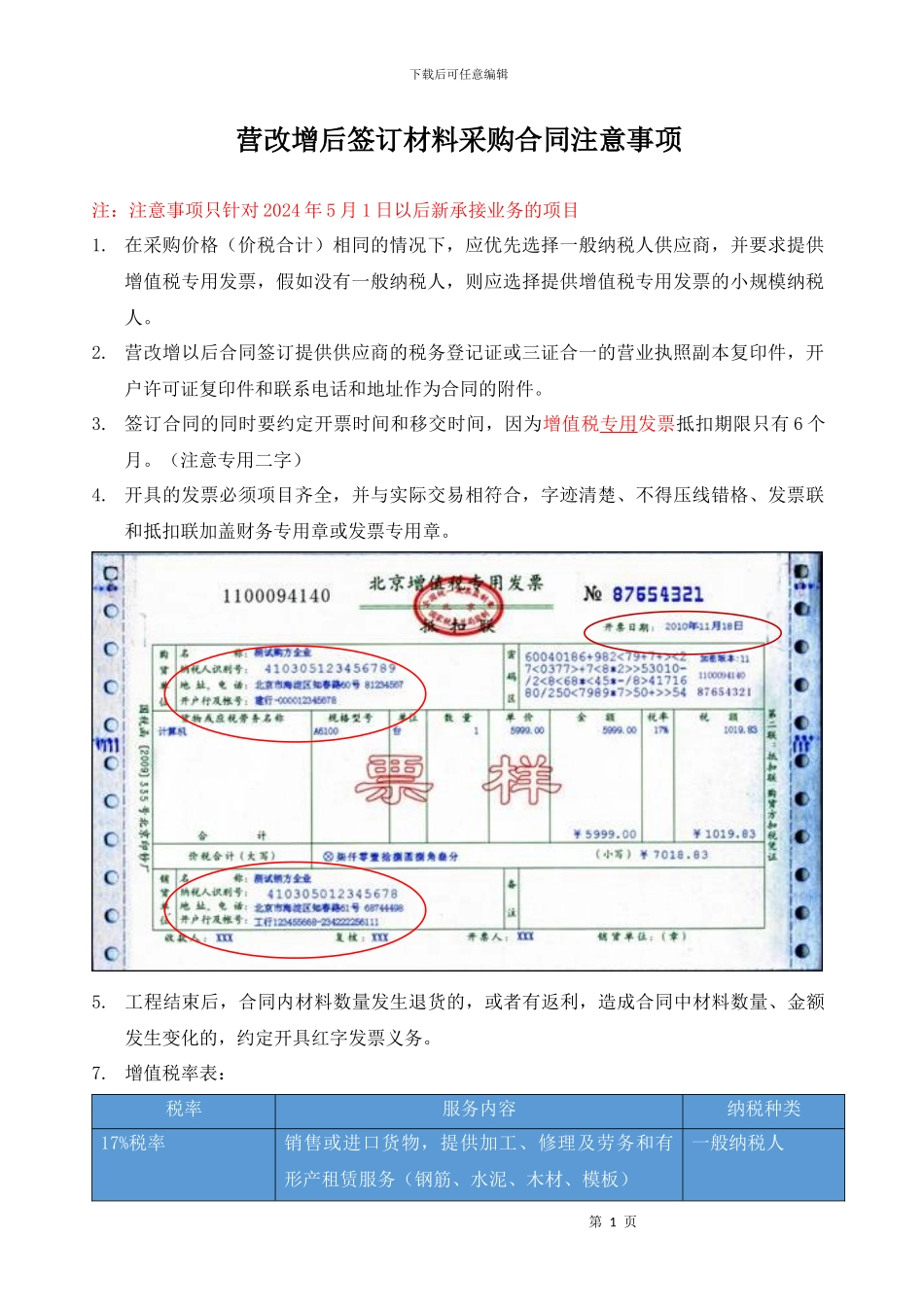

开具的发票必须项目齐全,并与实际交易相符合,字迹清楚、不得压线错格、发票联和抵扣联加盖财务专用章或发票专用章

工程结束后,合同内材料数量发生退货的,或者有返利,造成合同中材料数量、金额发生变化的,约定开具红字发票义务

增值税率表:税率服务内容纳税种类17%税率销售或进口货物,提供加工、修理及劳务和有形产租赁服务(钢筋、水泥、木材、模板)一般纳税人第 2 页第 1 页下载后可任意编辑13%税率粮、油、农产品、自来水、冷气、热水、煤气、图书、报纸、农产品、电子影音一般纳税人11%税率交通运输服务、邮政服务、基础电信服务、一般纳税人6%税率增值电信服务、现代服务、金融保险(砂、土、石料、砖块)一般纳税人3%税率商品砼一般纳税人3%税率销售或进口货物,提供加工、修理及劳务和有形产租赁服务小规模纳税人8

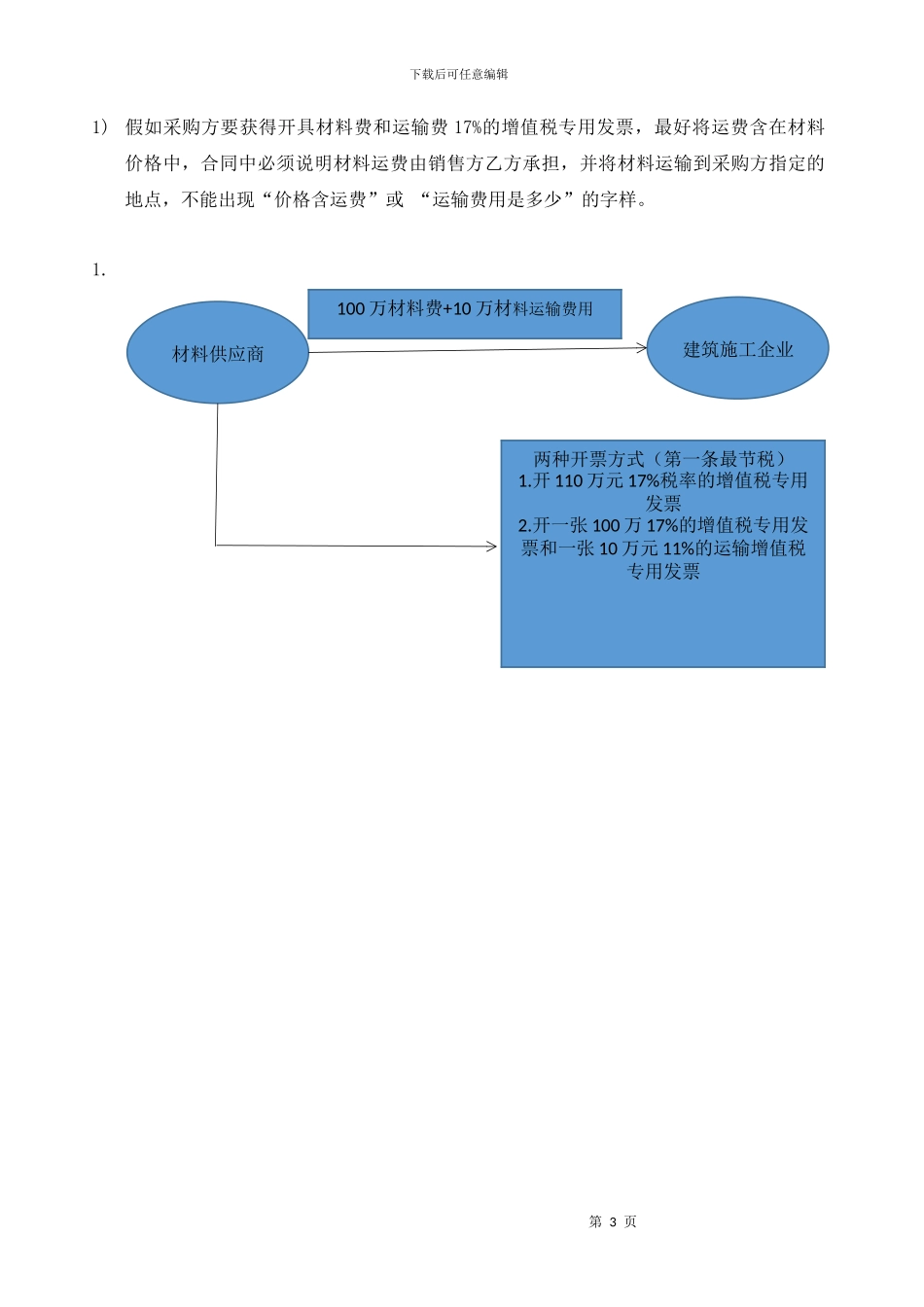

关于价外费用开具增值税发票的建议:1) 价外费用种类:运输费、保险费、装卸费、储存费、二次搬运费等

2) 在价外费用税率高于或等于 11%时,争取和乙方索取 17%税率的增值税专用发票,并要求价外费用由乙方承担

在价外费用税率低于 11%,乙方不愿开具高于 11%增值税专用发票时,甲方可考虑价外费用另行结算,以取得更高税率的增值税专用发票

(即:≥11%时开取