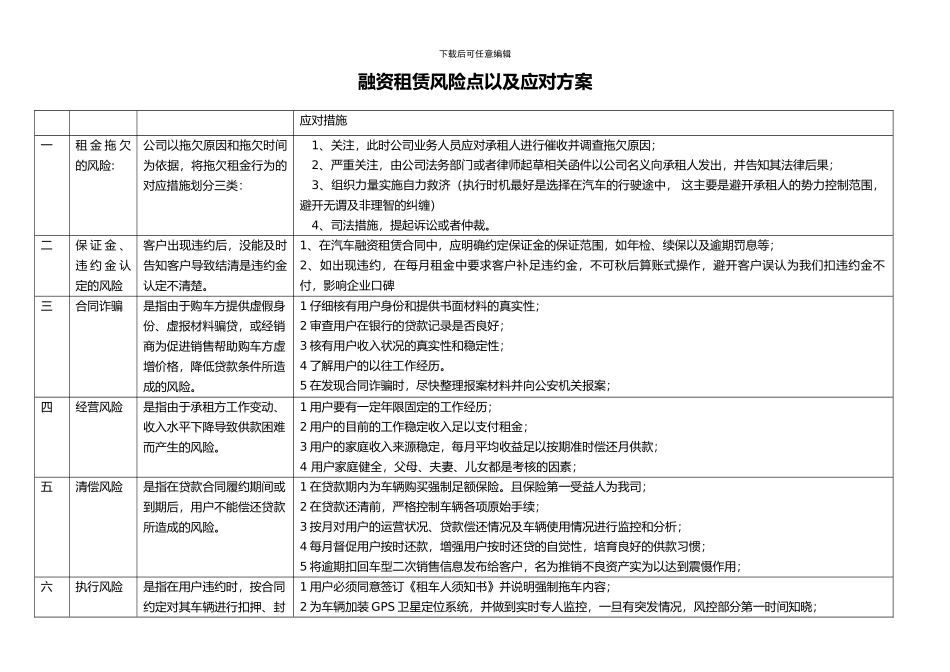

下载后可任意编辑融资租赁风险点以及应对方案应对措施一租 金 拖 欠的风险:公司以拖欠原因和拖欠时间为依据,将拖欠租金行为的对应措施划分三类:1、关注,此时公司业务人员应对承租人进行催收并调查拖欠原因;2、严重关注,由公司法务部门或者律师起草相关函件以公司名义向承租人发出,并告知其法律后果;3、组织力量实施自力救济(执行时机最好是选择在汽车的行驶途中, 这主要是避开承租人的势力控制范围,避开无谓及非理智的纠缠)4、司法措施,提起诉讼或者仲裁

二保 证 金 、违 约 金 认定的风险客户出现违约后,没能及时告知客户导致结清是违约金认定不清楚

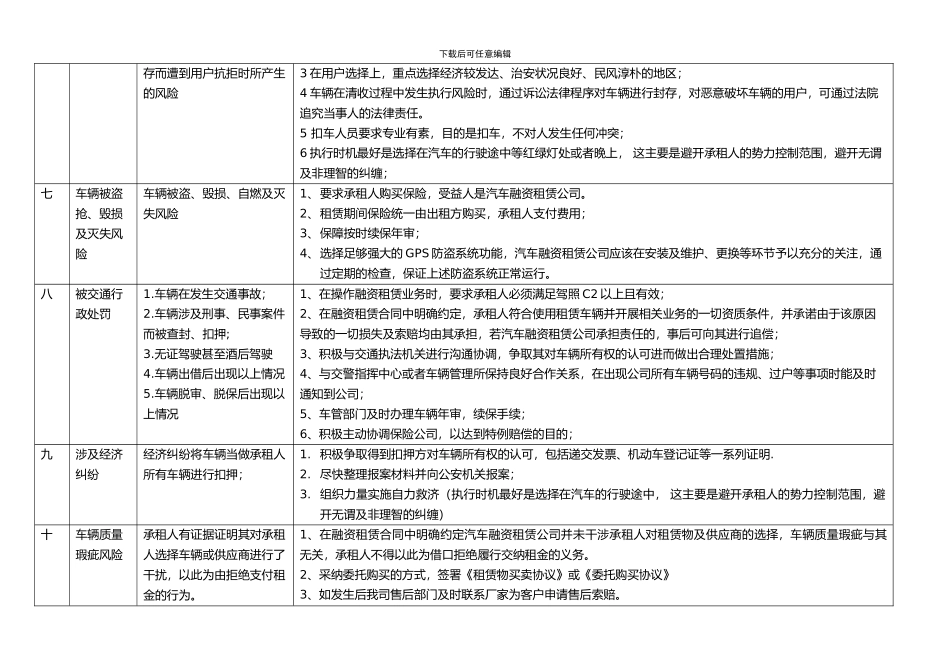

1、在汽车融资租赁合同中,应明确约定保证金的保证范围,如年检、续保以及逾期罚息等;2、如出现违约,在每月租金中要求客户补足违约金,不可秋后算账式操作,避开客户误认为我们扣违约金不付,影响企业口碑三合同诈骗是指由于购车方提供虚假身份、虚报材料骗贷,或经销商为促进销售帮助购车方虚增价格,降低贷款条件所造成的风险

1 仔细核有用户身份和提供书面材料的真实性;2 审查用户在银行的贷款记录是否良好;3 核有用户收入状况的真实性和稳定性;4 了解用户的以往工作经历

5 在发现合同诈骗时,尽快整理报案材料并向公安机关报案;四经营风险是指由于承租方工作变动、收入水平下降导致供款困难而产生的风险

1 用户要有一定年限固定的工作经历;2 用户的目前的工作稳定收入足以支付租金;3 用户的家庭收入来源稳定,每月平均收益足以按期准时偿还月供款;4 用户家庭健全,父母、夫妻、儿女都是考核的因素;五清偿风险是指在贷款合同履约期间或到期后,用户不能偿还贷款所造成的风险

1 在贷款期内为车辆购买强制足额保险

且保险第一受益人为我司;2 在贷款还清前,严格控制车辆各项原始手续;3 按月对用户的运营状况、贷款偿还情况及车辆使用情况进行监控和分析;4 每月督促用户按时还款,增强用户