经典线性回归模型 经典回归模型在涉及到时间序列时,通常存在以下三个问题: 1 )非平稳性→ ADF 单位根检验→ n 阶单整 → 取原数据序列的n 阶差分(化为平稳序列) 2 )序列相关性→D

检验/相关图/Q 检验/LM 检验→n 阶自相关→自回归ar(p)模型修正 3 )多重共线性→相关系数矩阵→逐步回归修正 注:以上三个问题中,前两个比较重要

整体回归模型的思路: 1)确定解释变量和被解释变量,找到相关数据

数据选择的时候样本量最好多一点,做出来的模型结果也精确一些

2)把EXCEL 里的数据组导入到Eview s 里

3)对每个数据序列做ADF 单位根检验

4)对回归的数据组做序列相关性检验

5)对所有解释变量做多重共线性检验

6)根据上述结果,修正原先的回归模型

7)进行模型回归,得到结论

Eview s 具体步骤和操作如下

一、数据导入 1)在EXCEL 中输入数据,如下: 除去第一行,一共2 3 9 4 个样本

2 )Eview s 中创建数据库: File\new\workfile, 接下来就是这个界面(2394 就是根据EXCEL 里的样本数据来),OK 3 )建立子数据序列 程序:Data x1 再enter 键就出来一个序列,空的,把EXCEL 里对应的序列复制过来,一个子集就建立好了

X1 是回归方程中的一个解释变量,也可以取原来的名字,比如lnFDI,把方程中所有的解释变量、被解释变量都建立起子序列

二、ADF单位根检验 1)趋势

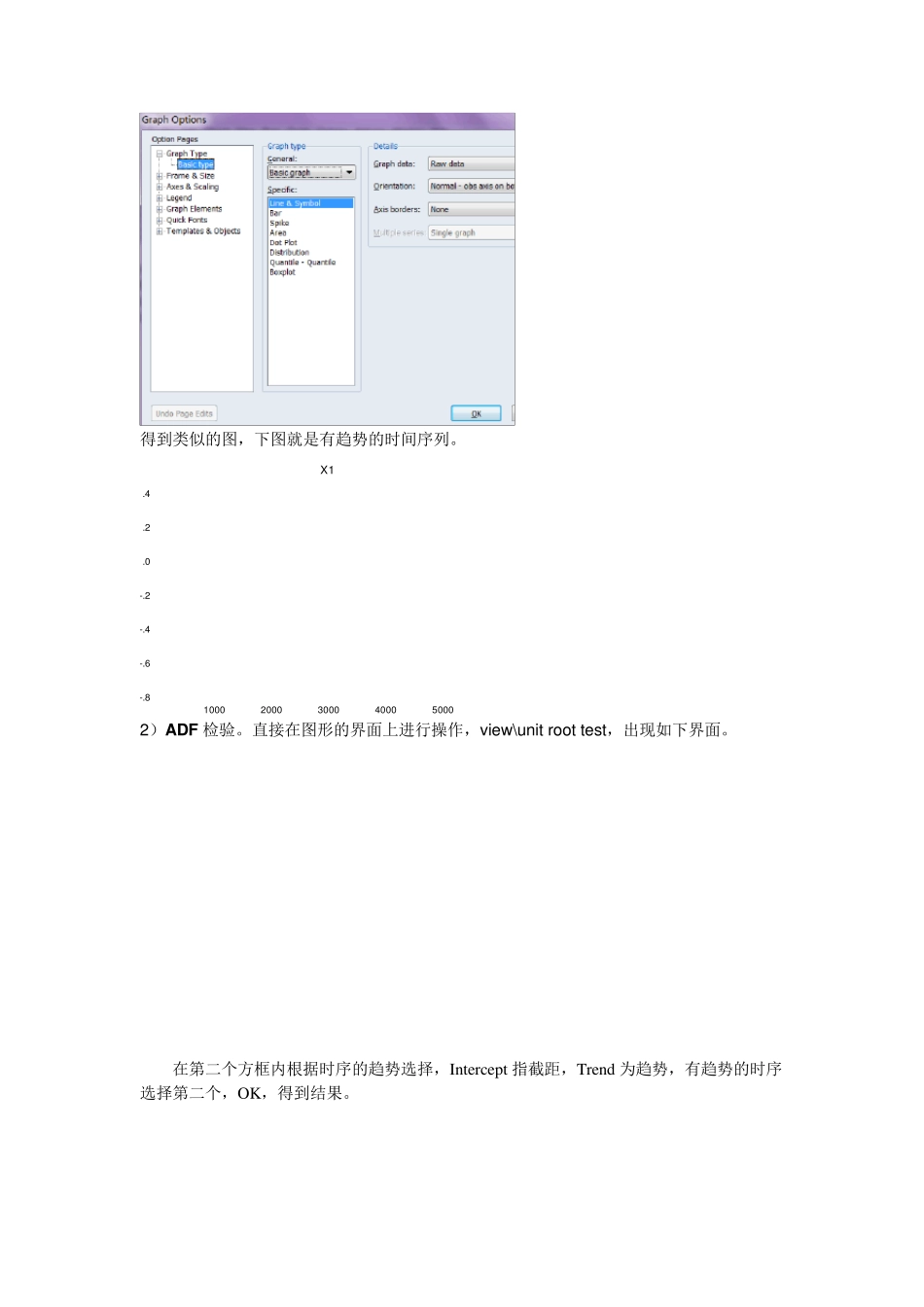

打开一个子数据序列,先判断趋势:view \graph,出现一个界面,OK

得到类似的图,下图就是有趋势的时间序列

410002000300040005000X1 2)ADF检验

直接在图形的界面上进行操作,view \unit root test,出现如下