下载后可任意编辑建筑施工企业固定资产管理办法 为进一步加强和法律规范公司固定资产的管理和核算工作,及时掌握固定资产的构成和使用情况,提高固定资产的使用效率和效益,确保固定资产的安全完整,防止国有资产流失,根据集团公司的管理要求,结合公司的实际,特制定本管理办法

一、固定资产的定义和确认原则: 固定资产是指为生产商品提供劳务、出租或经营管理而持有的、使用寿命超过 1 个会计年度的有形资产,它在长期使用过程中不会改变原有的实物形态,可通过折旧的形式转移价值

固定资产确认原则:单位价值在 2000 元以上,使用年限超过 1 年的房屋建筑物,办公设备、机器设备、施工机械、运输设备、电子设备、仪器仪表、土地等生产及非生产性实物资产

二、固定资产分类:固定资产按经济用途、使用情况分为七类:1、生产经营用固定资产 2、非生产经营用固定资产 3、租出固定资产 4、未使用固定资产 5、不须用固定资产 6、土地 7、融资租入的固定资产

固定资产按结构特征分类,可分为:1、房屋及建筑物 2、办公设备 3、机器设备 4、运输设备 5、电子设备 6、仪器仪表 7、土地 8、其他

公司所属各单— 1 —下载后可任意编辑位必须按上述分类进行固定资产核算,不得随意变更

三、固定资产的计价:固定资产按货币单位进行计价,在固定资产核算中,有以下计价项目

1、原值:又称原始价值

是企业外购、自行建造及其他方式取得固定资产时实际发生的全部费用支出

包括购买价款、自行建造费用、相关税费、运输费、装卸费、安装费等

2、净值:又称折余价值,它是固定资产原值减去其累计折旧的差额

3、重置价值:是根据当前生产条件和价格水平,重新购置固定资产时所需的全部支出

4、折旧:是指固定资产在使用过程中因磨损而造成的价值损耗,随着生产的进行逐渐转移到产品成本中去,形成价值转移

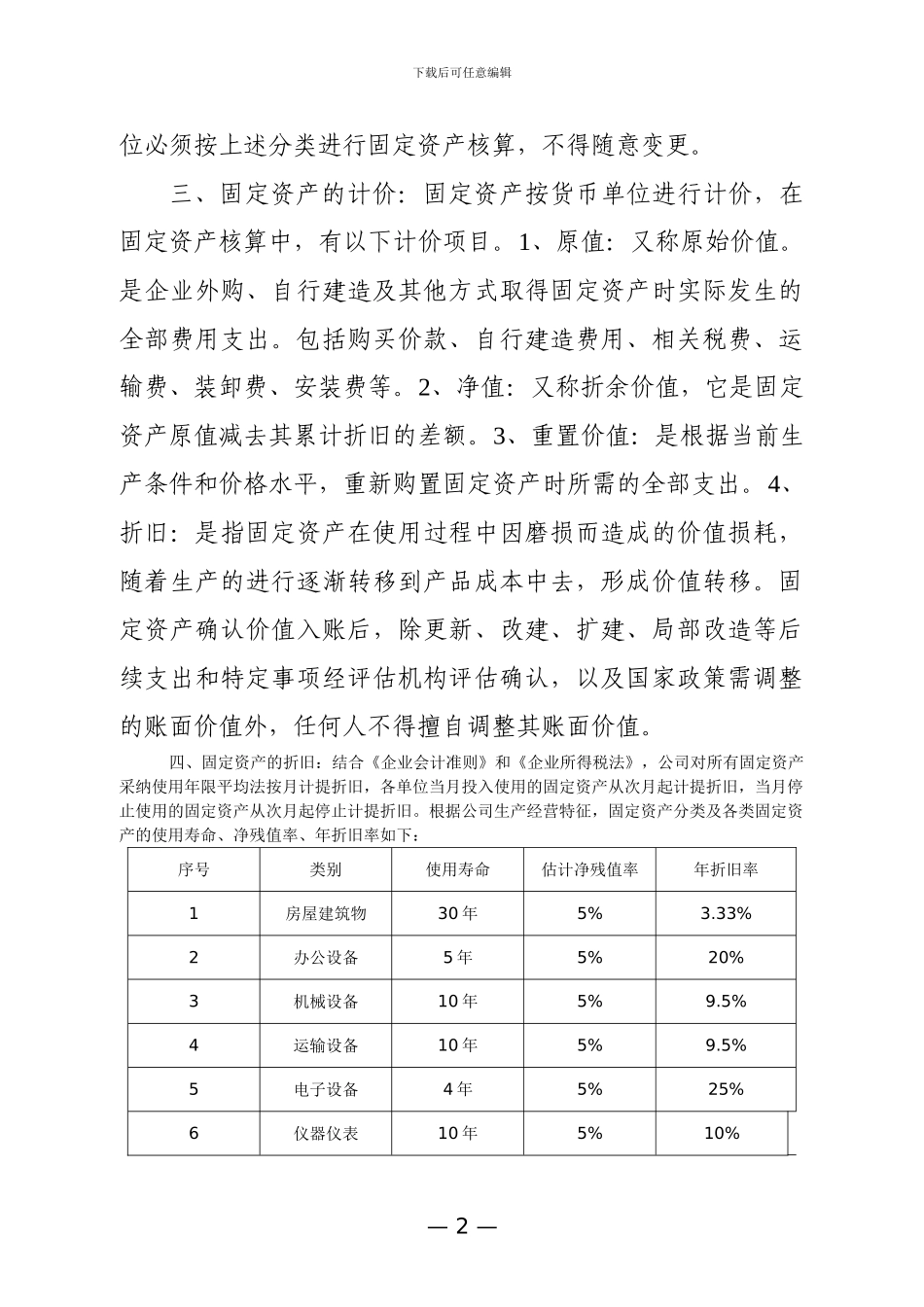

固定资产确认价值入账后,除更新、改建、扩建、局部改造等后续