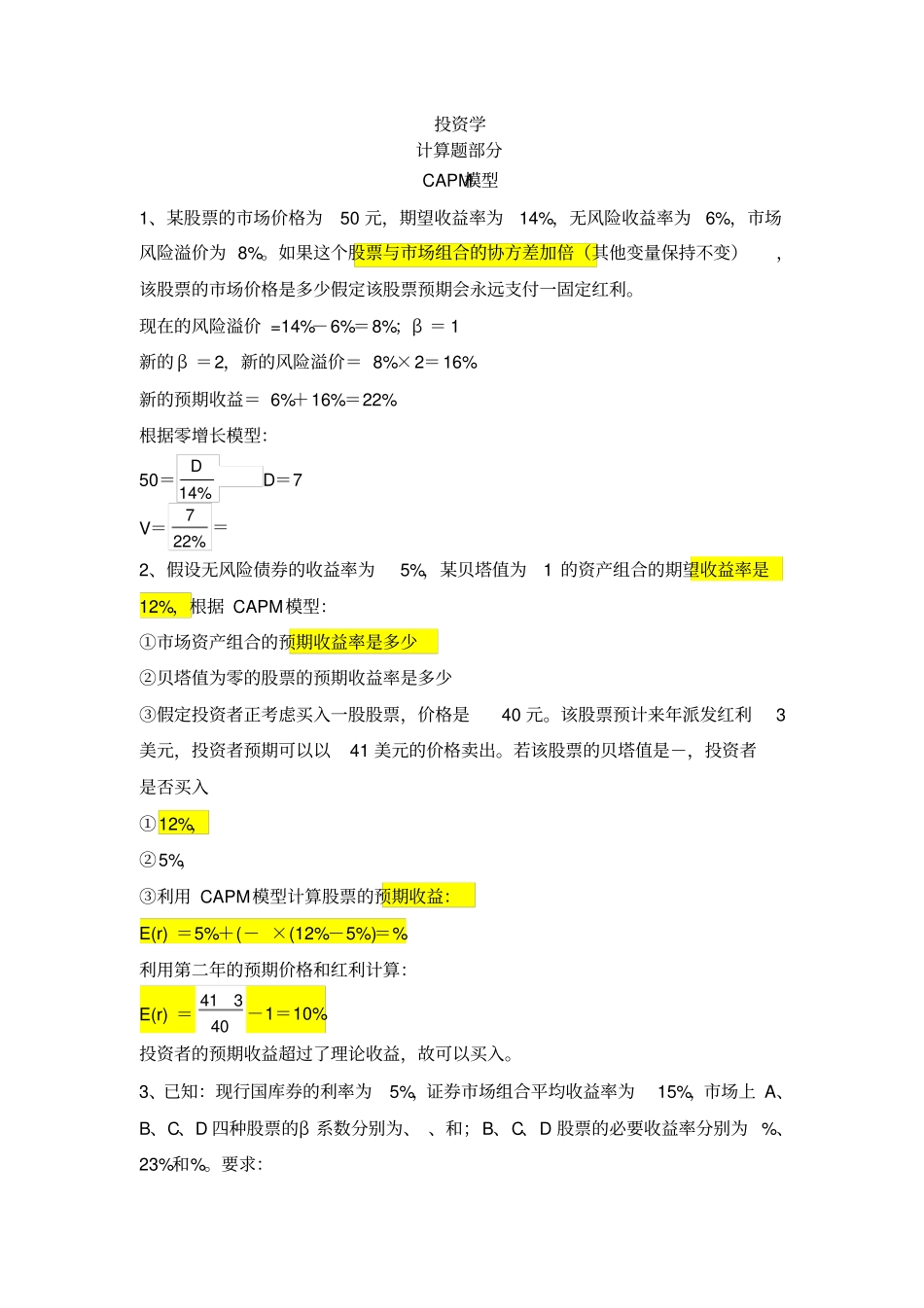

投资学计算题部分CAPM模型1、某股票的市场价格为50 元,期望收益率为14%,无风险收益率为6%,市场风险溢价为 8%

如果这个股票与市场组合的协方差加倍(其他变量保持不变),该股票的市场价格是多少假定该股票预期会永远支付一固定红利

现在的风险溢价 =14%-6%=8%;β = 1新的 β =2,新的风险溢价= 8%×2=16%新的预期收益= 6%+16%=22%根据零增长模型:50=%14DD=7V=%227=2、假设无风险债券的收益率为5%,某贝塔值为1 的资产组合的期望收益率是12%,根据 CAPM模型:①市场资产组合的预期收益率是多少②贝塔值为零的股票的预期收益率是多少③假定投资者正考虑买入一股股票,价格是40 元

该股票预计来年派发红利3美元,投资者预期可以以41 美元的价格卖出

若该股票的贝塔值是-,投资者是否买入①12%,②5%,③利用 CAPM模型计算股票的预期收益:E(r) =5%+(- ×(12%-5%)=%利用第二年的预期价格和红利计算:E(r) =40341-1=10%投资者的预期收益超过了理论收益,故可以买入

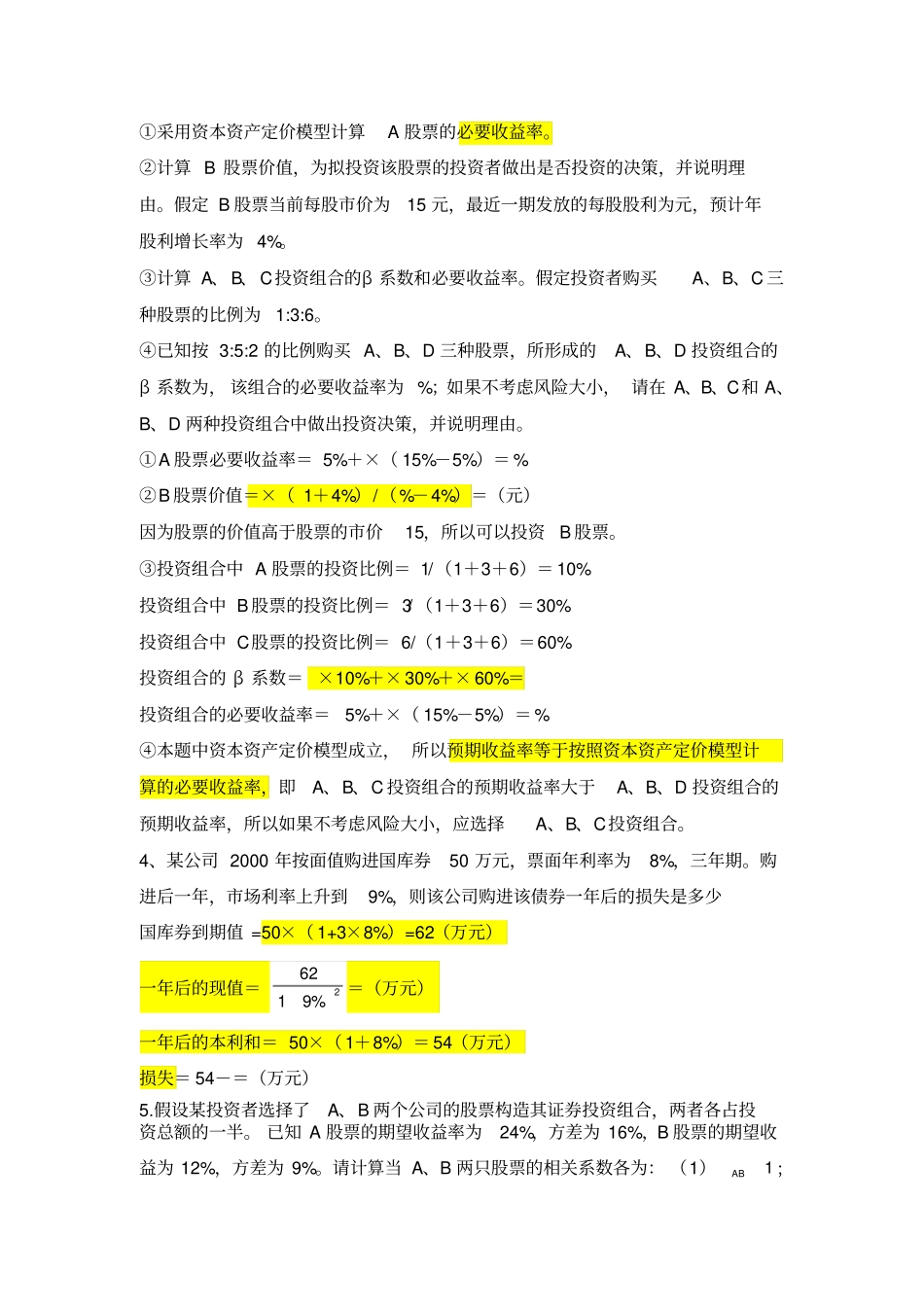

3、已知:现行国库券的利率为5%,证券市场组合平均收益率为15%,市场上 A、B、C、D 四种股票的β 系数分别为、 、和;B、C、D 股票的必要收益率分别为 %、23%和%

要求:①采用资本资产定价模型计算A 股票的必要收益率

②计算 B 股票价值,为拟投资该股票的投资者做出是否投资的决策,并说明理由

假定 B 股票当前每股市价为15 元,最近一期发放的每股股利为元,预计年股利增长率为 4%

③计算 A、 B、 C投资组合的β 系数和必要收益率

假定投资者购买A、B、C 三种股票的比例为1:3:6

④已知按 3:5:2 的比例购买 A、B、D 三种股票,所形成的A、B、D 投资组合的β 系数为, 该组合的必要收益率为 %;如果不考虑风险大