横 店 集 团 全 面 预 算 管 理 制 度北大纵横管理咨询公司2003 年 9 月目录第一章总则第一条为加强集团公司的财务管理,充分发挥经济责任制和预算工作的预测、控制作用,根据《企业财务通则》及国家有关财会法规,特制定本规定

第二条本规定主要内容包括责任中心的划分、预算目标确定与分解、预算编制、预算的监控与执行、预算的反馈

第三条本管理制度适用于集团公司本部及所有成员单位

第四条本管理制度由集团公司董事局批准通过,集团预算管理委员会负责解释

第二章预算管理模式第五条集团公司推行责任预算模式

责任预算指按照责任会计划分的责任中心体系,进行总体目标分解、预算编制和预算执行考核的预算模式

第六条责任预算的特点:预算目标的汇总和分解对应各级责任中心,并按责任中心的特点和责任范围,确定可控部分和不可控部分;责任预算可按责任结构对预算期内的各项资源进行计划、组织、分配,达到对资源有效和动态的配置,以明确各单位责任目标,提供考核依据,提高经济效益;责任预算将公司的整体经营目标细化,有助于监控公司长远战略的发展;责任预算要求各责任中心按统一、规范的格式编制预算,有助于统一预算数据和计划信息,提高计划效率

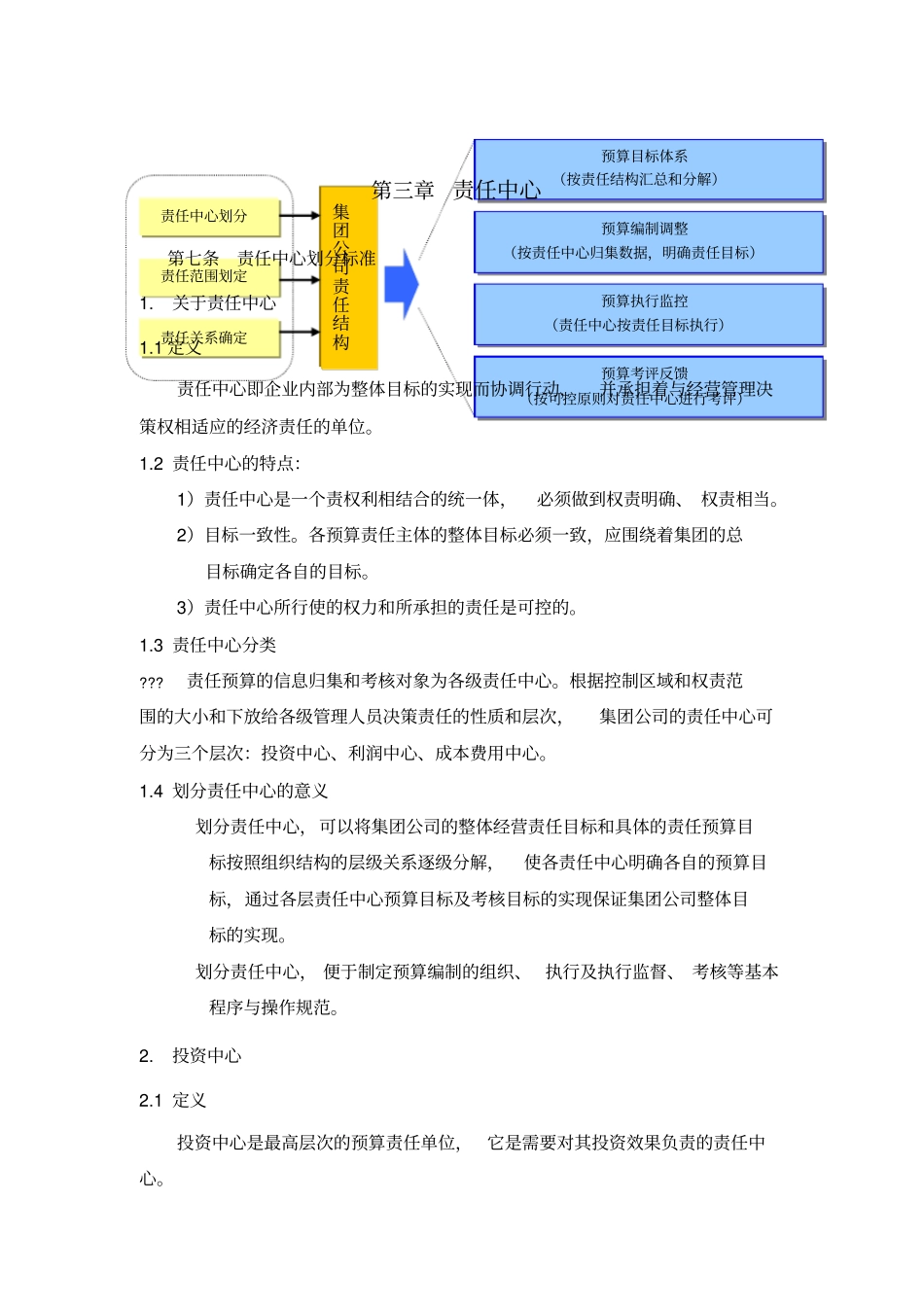

第三章 责任中心第七条责任中心划分标准1

关于责任中心1

1 定义责任中心即企业内部为整体目标的实现而协调行动,并承担着与经营管理决策权相适应的经济责任的单位

2 责任中心的特点:1)责任中心是一个责权利相结合的统一体,必须做到权责明确、 权责相当

2)目标一致性

各预算责任主体的整体目标必须一致,应围绕着集团的总目标确定各自的目标

3)责任中心所行使的权力和所承担的责任是可控的

3 责任中心分类

责任预算的信息归集和考核对象为各级责任中心

根据控制区域和权责范围的大小和下放给各级管理人员决策责任的性质和层次,集团公司的责任中心可分为三个层次:投资中心、利润中心、成本费