β 系 数 与资本资产定价模型 资本资产定价模型(Capital Asset Pricing Model 简称CAPM)是由美国学者夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Trey nor)和莫辛(Jan Mossin)等人在资产组合理论的基础上发展起来的,是现代金融市场价格理论的支柱,广泛应用于投资决策和公司理财领域

由美国经济学家 W.F. Sharpe 博士于20世纪60年代中期首次提出, Sharpe 博士在资产定价等金融经济学领域成果卓著,并荣获1990年诺贝尔经济学奖

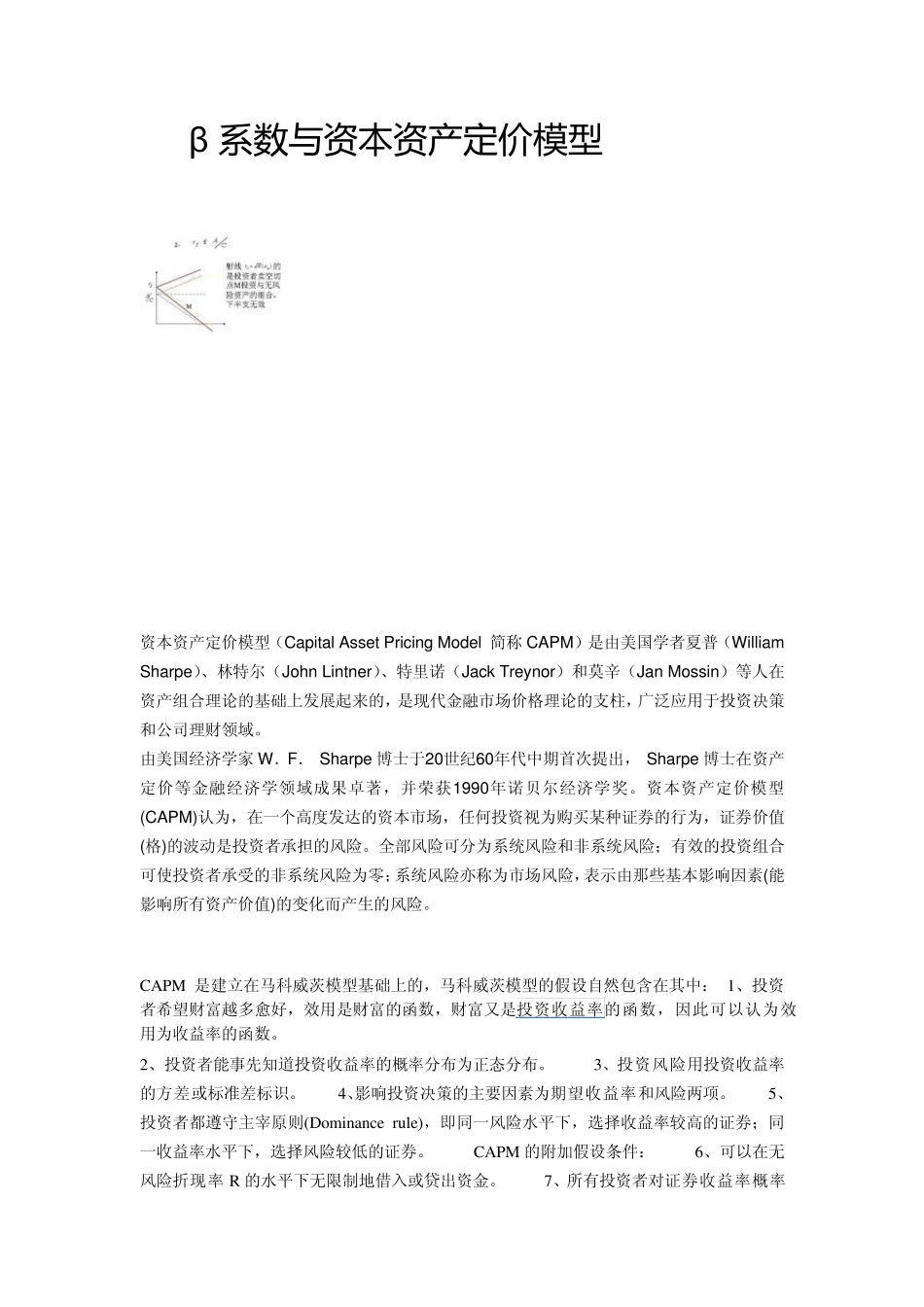

资本资产定价模型(CAPM)认为,在一个高度发达的资本市场,任何投资视为购买某种证券的行为,证券价值(格)的波动是投资者承担的风险

全部风险可分为系统风险和非系统风险;有效的投资组合可使投资者承受的非系统风险为零;系统风险亦称为市场风险,表示由那些基本影响因素(能影响所有资产价值)的变化而产生的风险

CAPM 是建立在马科威茨模型基础上的,马科威茨模型的假设自然包含在其中: 1、投资者希望财富越多愈好,效用是财富的函数,财富又是投资收益率的函数,因此可以认为效用为收益率的函数

2、投资者能事先知道投资收益率的概率分布为正态分布

3、投资风险用投资收益率的方差或标准差标识

4、影响投资决策的主要因素为期望收益率和风险两项

5、投资者都遵守主宰原则(Dominance ru le),即同一风险水平下,选择收益率较高的证券;同一收益率水平下,选择风险较低的证券

CAPM 的附加假设条件: 6、可以在无风险折现率 R 的水平下无限制地借入或贷出资金

7、所有投资者对证券收益率概率分布的看法一致,因此市场上的效率边界只有一条

8、所有投资者具有相同的投资期限,而且只有一期

9、所有的证券投资可以无限制的细分,在任何一个投资组合里可以含有