“蚂蚁金服”业务模式分析 一、背景分析 (一)公司简介 蚂蚁金融服务集团(以下称“蚂蚁金服”)起步于2004 年成立的支付宝

2013 年3月,支付宝的母公司——浙江阿里巴巴电子商务有限公司(以下简称“浙江阿里”),宣布将以其为主体筹建小微金融服务集团(以下称“小微金服”),小微金融(筹)成为蚂蚁金服的前身

2014 年10 月,蚂蚁金服正式成立

(二)蚂蚁金服与阿里集团关系简介 蚂蚁金服前身浙江阿里是于2000 年成立的独立于阿里集团之外的纯内资企业

2011年,马云在阿里集团董事会不知情的情况下将支付宝所有权转让给了浙江阿里

作为补偿,支付宝向阿里集团支付知识产权许可费用和软件技术服务费用

截至 2016 年4 月28 日,蚂蚁金服完成B 轮融资,估值超 600 亿美元

战略投资方以“国”字头企业为主,实际控制人为马云及其阿里集团高管团队

蚂蚁金服与阿里集团是相对独立的两个法人主体,二者并无股权关系

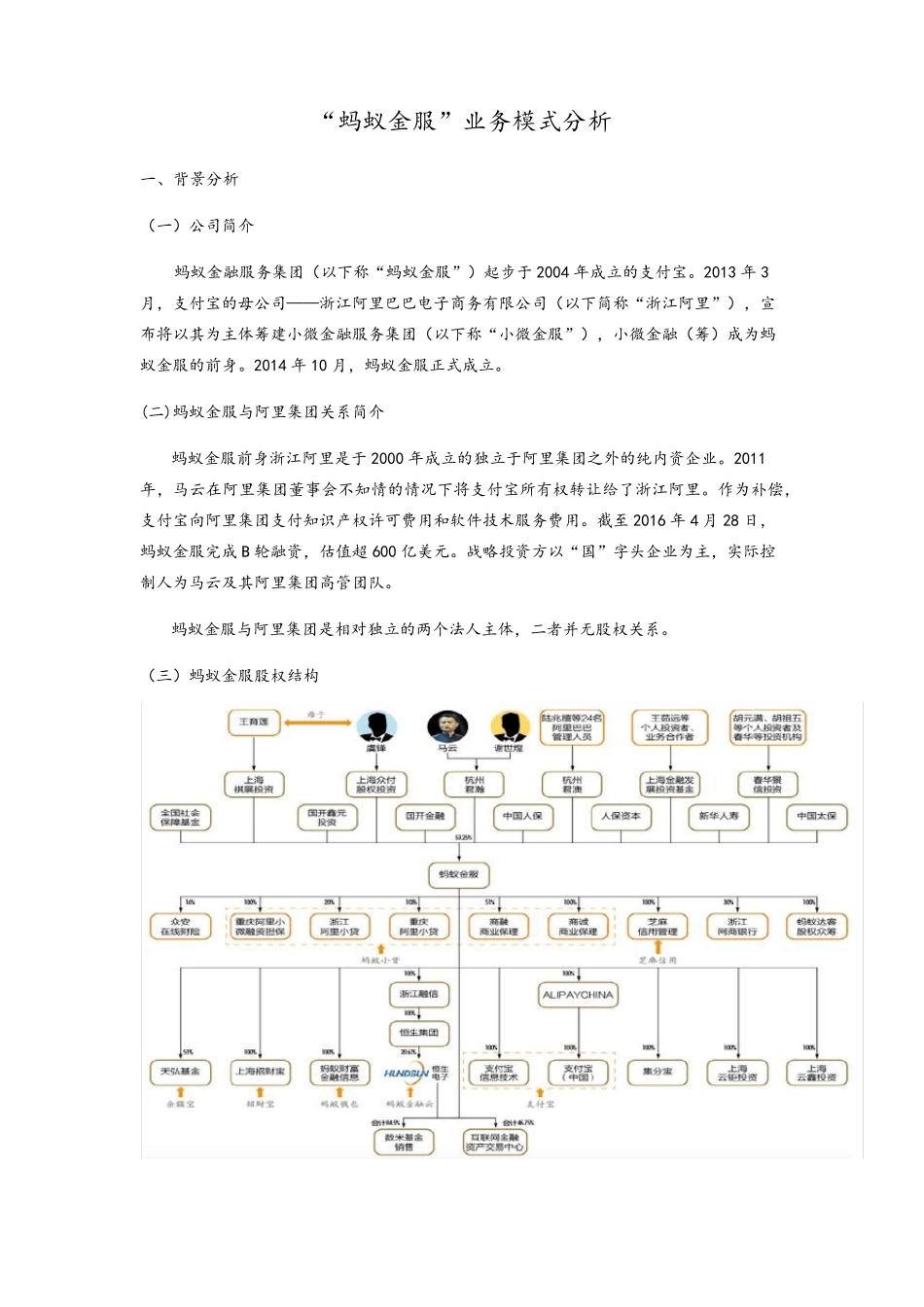

(三)蚂蚁金服股权结构 二、蚂蚁金服主要业务版块分析 (一)主要业务版块及上线时间 (二)各版块业务分析 1、支付宝 (1)支付宝业务模式 (2)支付宝盈利点 利息收益:资金收付存在时间差,产生资金沉淀,支付宝获得沉淀资金存款利息

蚂蚁金服 支付宝(2004) 余额宝(2013/6) 招财宝(2014

8) 蚂蚁聚宝(2015/8) 芝麻信用(2015/1) 蚂蚁花呗(2014/12) 蚂蚁达客(2015/11) 网商银行(2015/6) 蚂蚁金融云(2015/10) 购买商品 付款到支付宝 确认收货 支付宝付款给商家 交易成功 货不对板 支付宝退款给买家 交易结束 支付宝 利息收益 佣金收益 广告收益 其他收益 佣金收益:支付宝向商家收取的收单费用

广告收益:支付宝为商家提供广告位收取的费用

其他收益:增值服务收益,如代买机票、生活缴费等

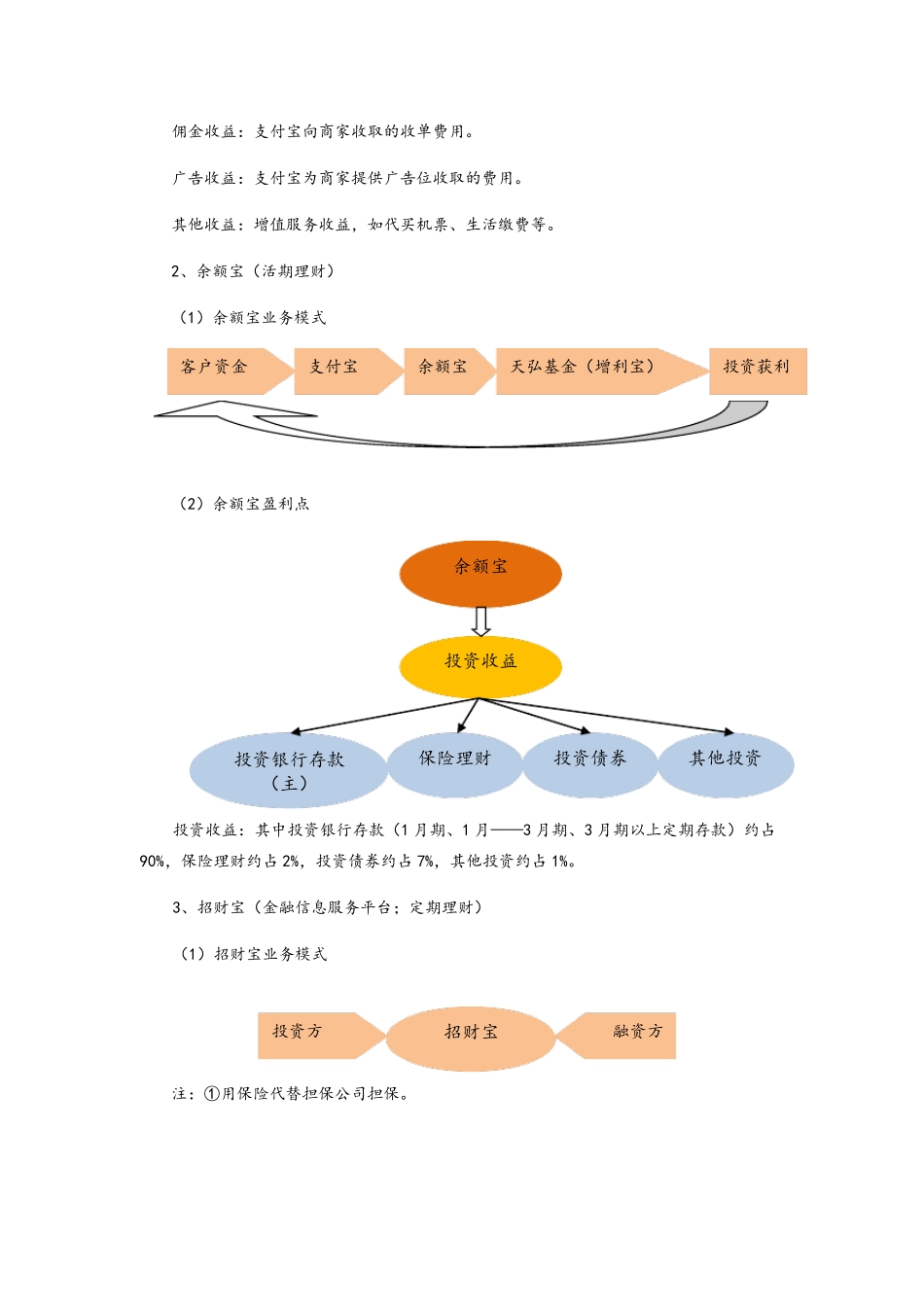

2、余额宝(活期理