《国际金融》实验报告 ——上海电力学院 姓名: 祝牵云 班级: 2010181班 学号: 20102812 专业:国际经济与贸易 商品套期保值 套期保值: 是指生产经营者在现货市场上买进或卖出一定量的现货商品的同时,在期货市场上卖出或买进与现货品种相同,数量相同,但方向相反的期货商品(期货合约),以一个市场的盈利弥补另一个市场的亏损,达到规避价格波动风险的目的

套期保值的作用 套期保值者是指那些把期货市场作为价格风险转移的场所,利用期货合约作为将来在现货市场上进行买卖商品的临时替代物,对其现在买进(或者拥有,或将来拥有)准备以后售出或将来需要买进商品的价格进行保值的厂商、机构和个人

套期保值的原理 套期保值之所以能够规避风险,是因为期货市场上存在以下基本经济原理: (一)同种商品的期货价格走势与现货价格走势一致

(二)现货市场与期货市场价格随期货合约到期日的临近、两者趋向一致

如下的事件就是我假设的套期保值的两种用途的一种

(一)同种商品的期货价格走势与现货价格走势一致

(二)现货市场与期货市场价格随期货合约到期日的临近、两者趋向一致

时间:2012年 12月 3日 事件:某公司从事白糖相关经济活动,公司卖出白糖,单价5400元每吨,数量1000吨

了避免将来现货价格可能上升,从而提高原材料的成本,决定在郑州商品交易所进行白糖套期保值交易

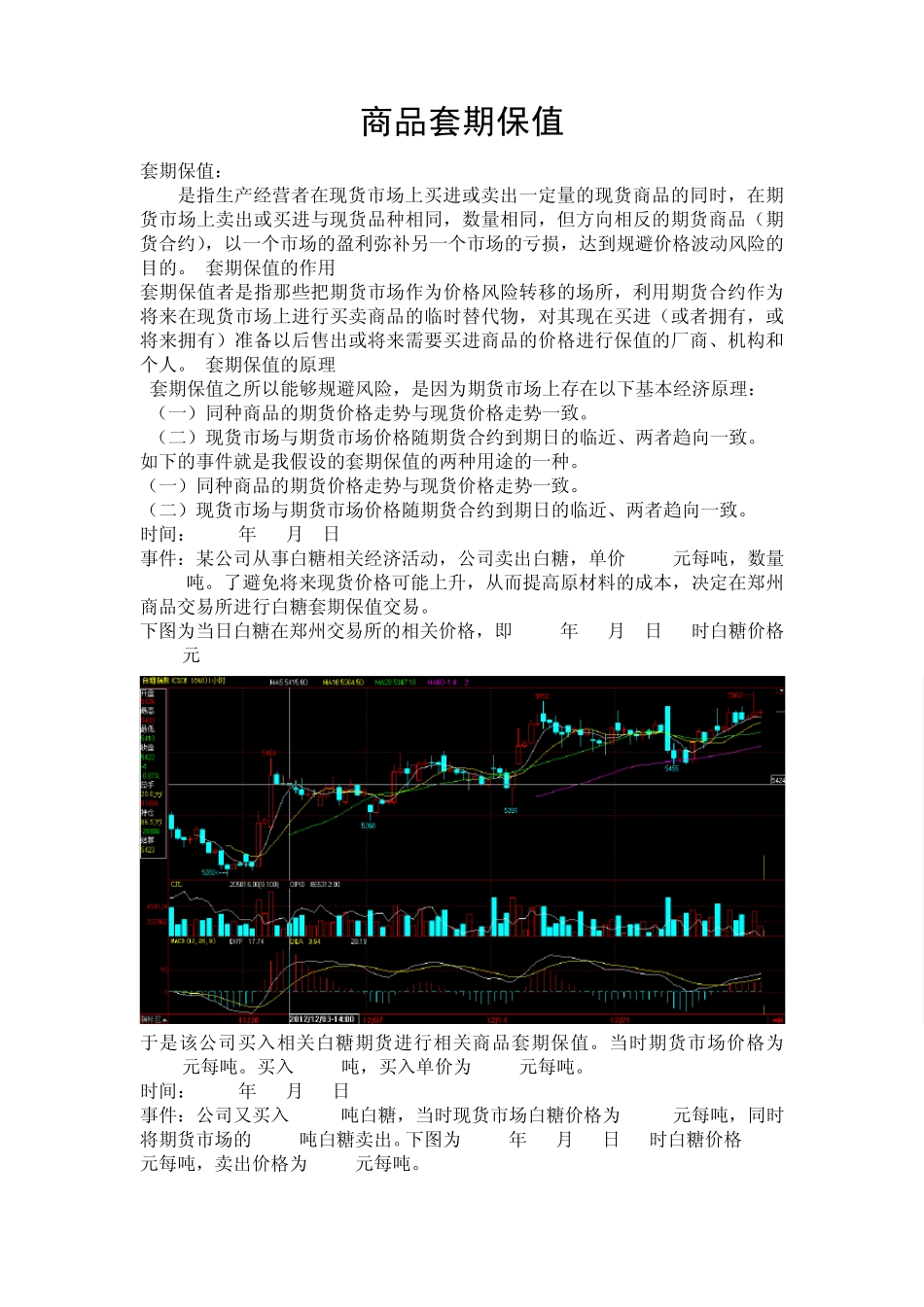

下图为当日白糖在郑州交易所的相关价格,即 2012年 12月 3日 14时白糖价格5424元 于是该公司买入相关白糖期货进行相关商品套期保值

当时期货市场价格为5420元每吨

买入 1000吨,买入单价为5430元每吨

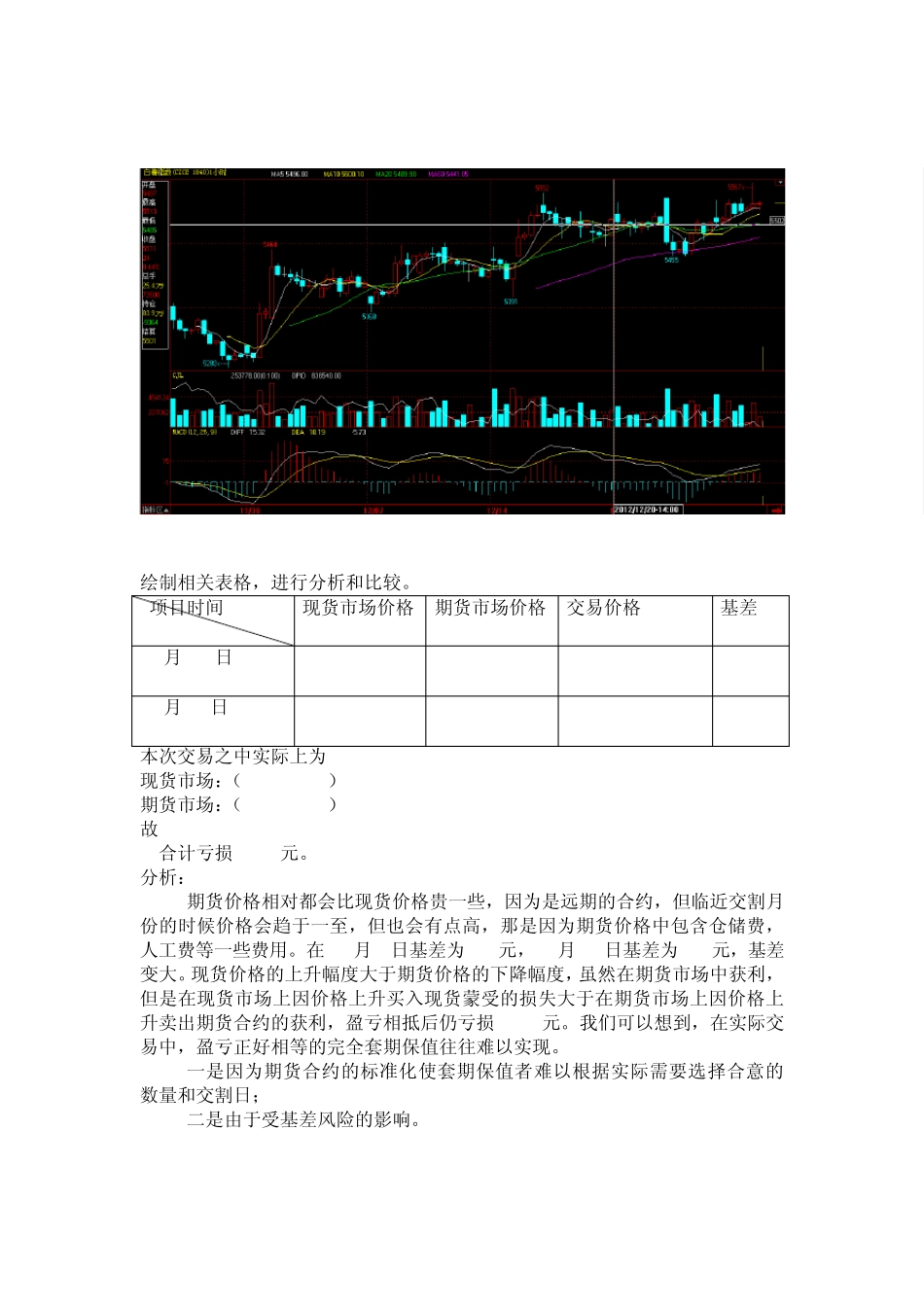

时间:2012年 12月 20日 事件:公司又买入 1000吨白糖,当时现货市场白糖价格为5480元每吨,同时将期货市场的1000吨白糖卖出

下图为2012年 12月 20日 14时白糖价格5502元每吨