第七部分 产品成本核算与产品成本计算与分析 一、目标确定 1

生产特点对产品成本计算的影响 成本计算对象(最终目的)的确定,是正确计算产品成本的前提,也是区别各种成本计算方法的主要标志

产品成本计算的基本方法(第九章) 产品成本计算方法 成本计算对象 成本管理 品种法 产品品种 不要求分步计算成本 分批法 产品批别 不要求分步计算成本 分步法 生产步骤 要求分步计算成本 2

产品成本计算的品种法 品种法,是指以产品品种为成本核算对象,归集和分配生产成本,计算产品成本的一种方法

【提示】第八章中介绍的成本计算方法是品种法

二、核算思路 1

哪些费用和成本构成产品成本,哪些不构成产品成本

例如:直接耗费的材料、直接耗费的人工、发生的制造费用

【相关链接1】期间费用包括管理费用、销售费用、财务费用

【相关链接2】制造费用属不属于期间费用

根据构成产品成本的内容设置产品成本项目(内容) 为具体反映计入产品成本的生产费用的各种用途,还应将其进一步划分为若干个项目,即产品生产成本项目

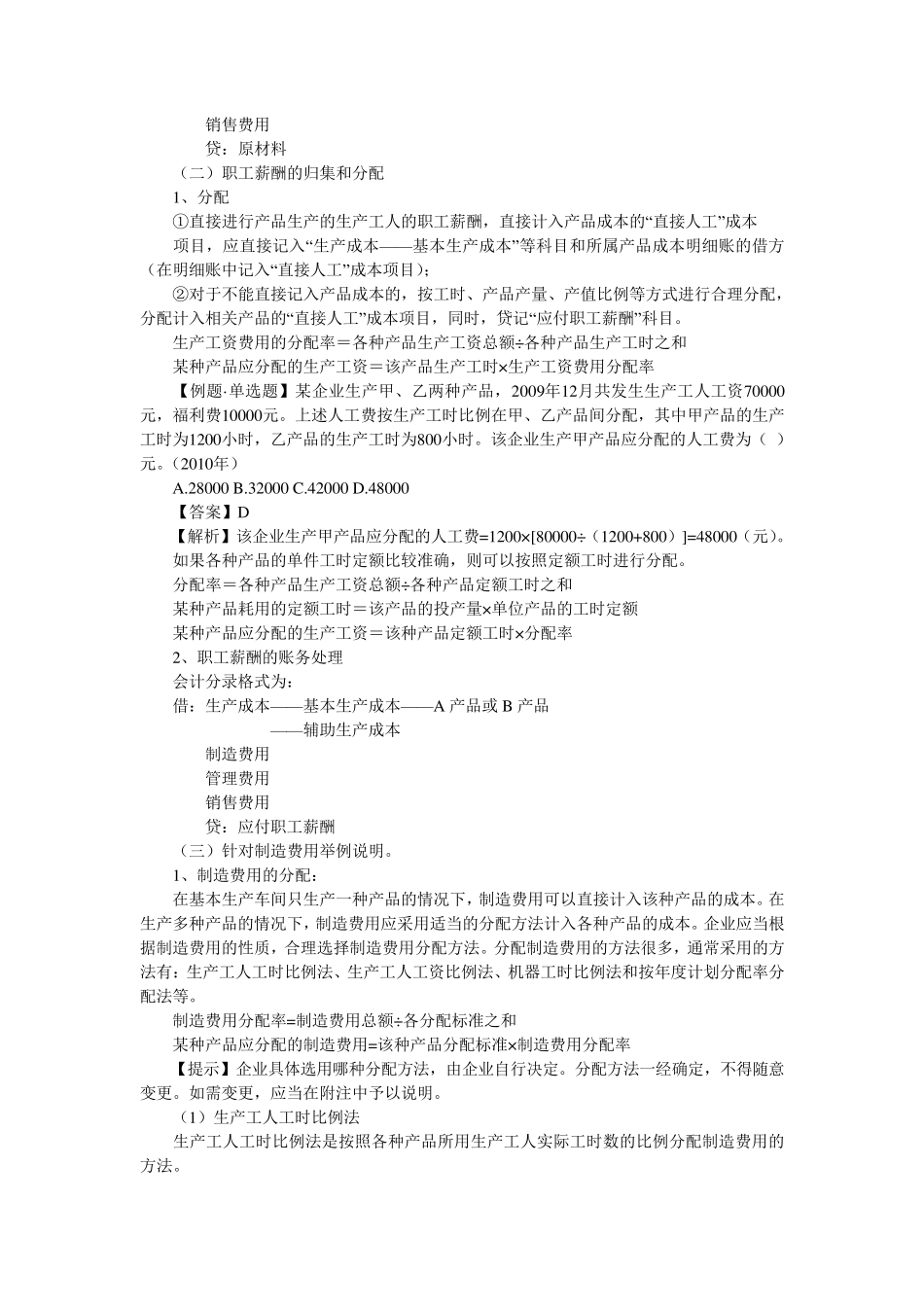

成本项目通常包括:“直接材料”、“燃料及动力”、“直接人工”、“制造费用”; 制造费用指企业为生产产品和提供劳务而发生的费用和其他生产费用,如,车间管理人员的工资及提取的福利费、车间房屋建筑物和机器设备的折旧费、租赁费、修 理费、机物料消 耗、水 电 费、办 公 费以及停 工损 失 ,信 息 系 统 维 护 费等

不能 根据原 始 凭 证 或 原 始 凭 证 汇 总 表 直接计入成本的费用,需 要按 一定的标准 分配计入成本核算对象

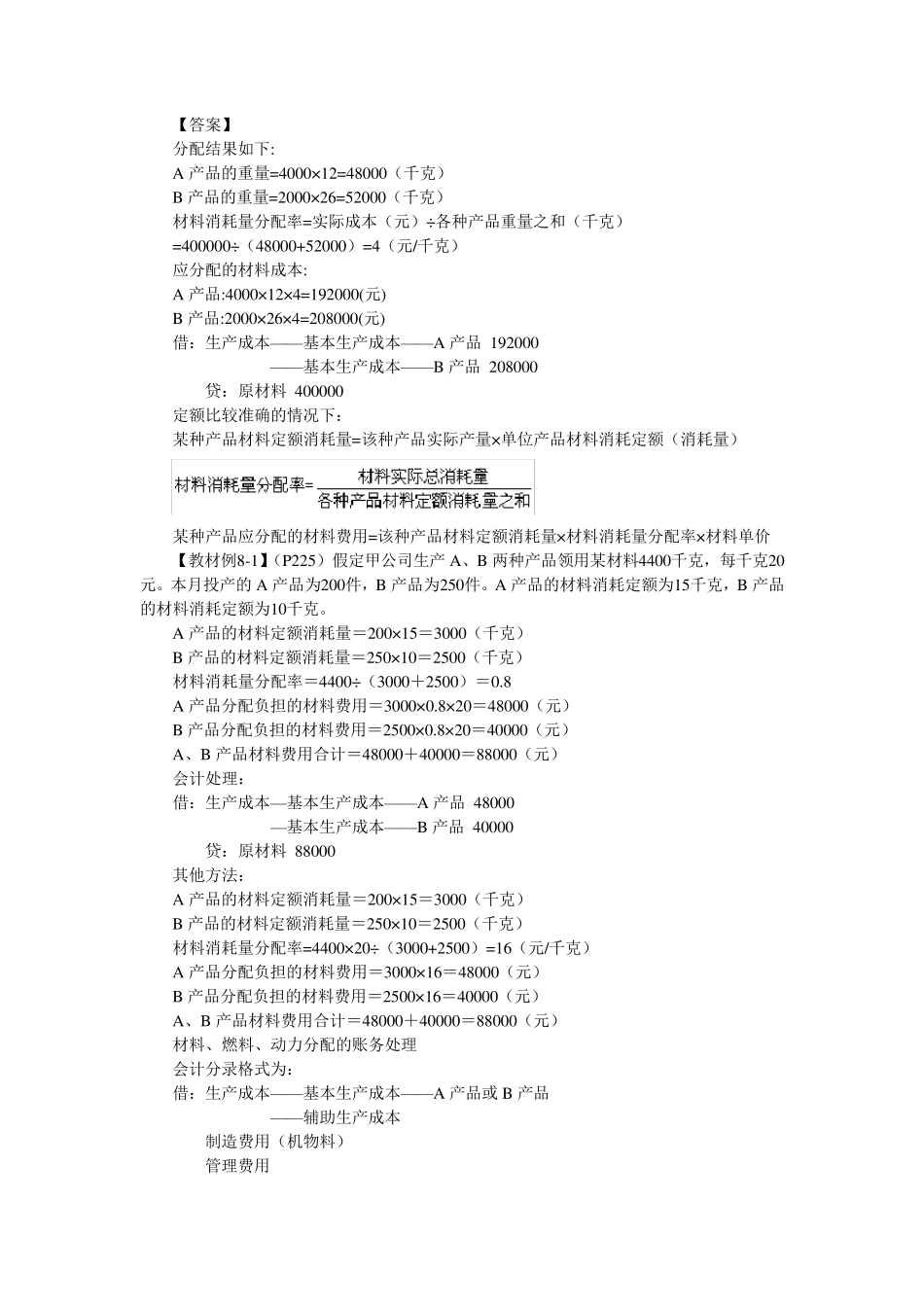

(一)材料、燃料、动力的分配 无 论 是外 购 的,还是自 制的,发生的材料、燃料和动力等 各项要素 费用时 ,对于直接用于产品生产、构成产品实 体的原 材料,一般 分产品领 用,应根据领 退 料凭 证 直接计入相应产品成本的“直接材料”项目