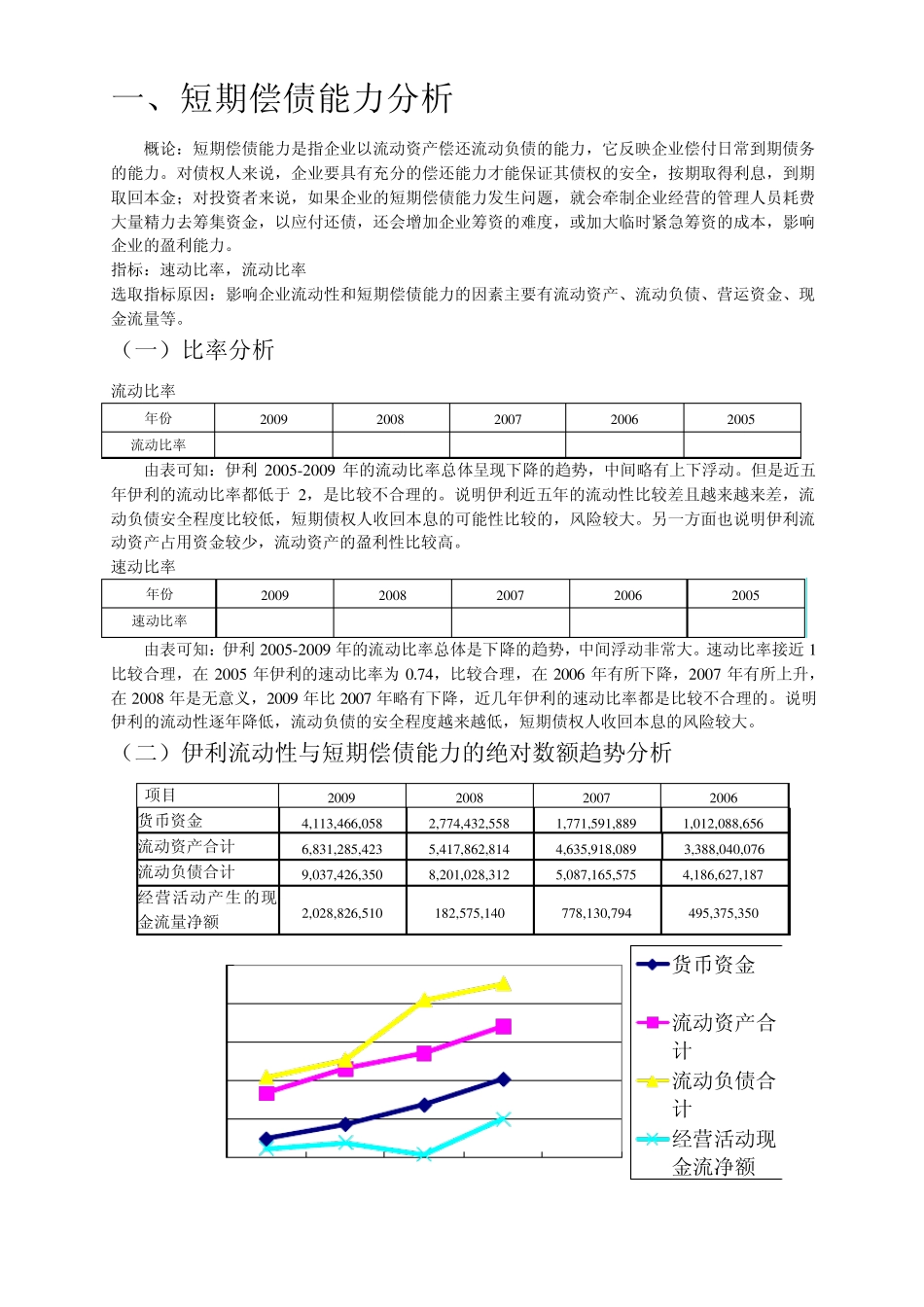

一、短期偿债能力分析 概论:短期偿债能力是指企业以流动资产偿还流动负债的能力,它反映企业偿付日常到期债务的能力

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营的管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力

指标:速动比率,流动比率 选取指标原因:影响企业流动性和短期偿债能力的因素主要有流动资产、流动负债、营运资金、现金流量等

(一)比率分析 流动比率 年份 2 0 0 9 2 0 0 8 2 0 0 7 2 0 0 6 2 0 0 5 流动比率 0

09 由表可知:伊利 2 0 0 5 -2 0 0 9 年的流动比率总体呈现下降的趋势,中间略有上下浮动

但是近五年伊利的流动比率都低于 2 ,是比较不合理的

说明伊利近五年的流动性比较差且越来越来差,流动负债安全程度比较低,短期债权人收回本息的可能性比较的,风险较大

另一方面也说明伊利流动资产占用资金较少,流动资产的盈利性比较高

速动比率 年份 2 0 0 9 2 0 0 8 2 0 0 7 2 0 0 6 2 0 0 5 速动比率 0

55 -- 0

74 由表可知:伊利 2 0 0 5 -2 0 0 9 年的流动比率总体是下降的趋势,中间浮动非常大

速动比率接近 1比较合理,在 2 0 0 5 年伊利的速动比率为 0

7 4 ,比较合理,在 2 0 0 6 年有所下降,2 0 0 7 年有所上升,在 2 0 0 8 年是无意义,2 0 0 9 年比 2 0 0 7 年略有下降,近几年伊利的速动比率都是比较不合理的

说明伊利的流动性逐年降低,流动负债的安全程度越来越低,短期债权人收回本息的