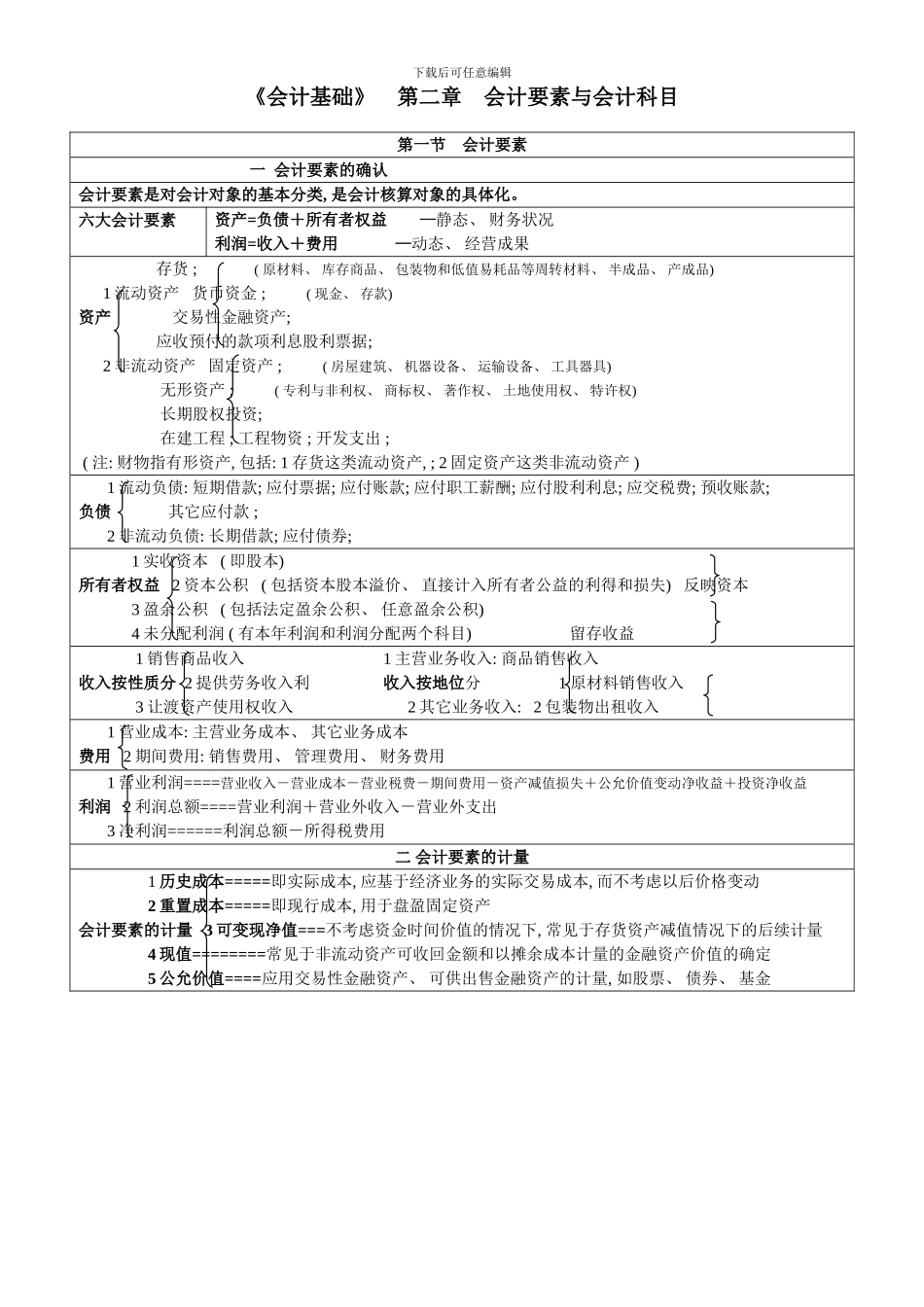

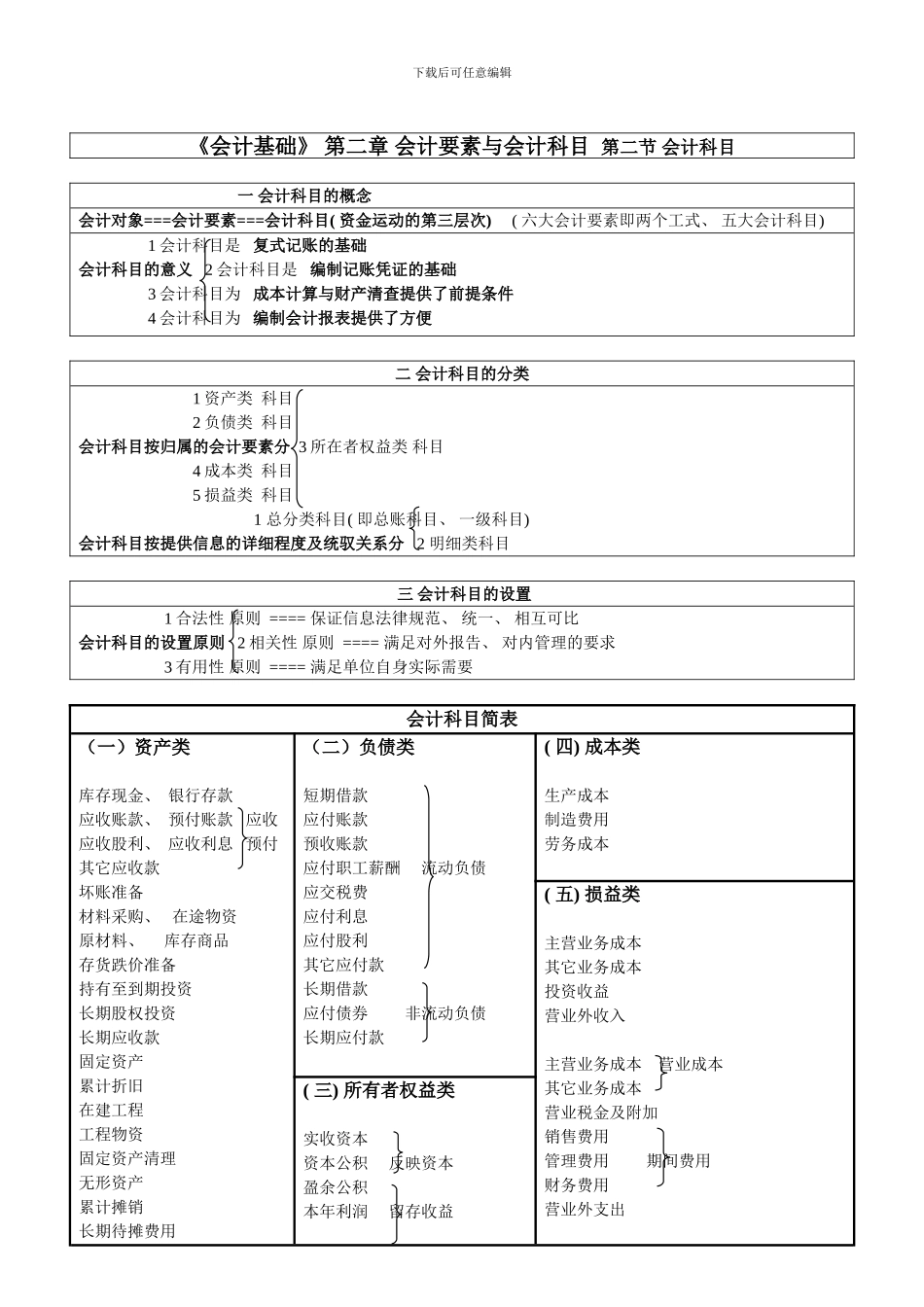

下载后可任意编辑《会计基础》 第二章 会计要素与会计科目第一节 会计要素 一 会计要素的确认会计要素是对会计对象的基本分类, 是会计核算对象的具体化

六大会计要素资产=负债+所有者权益 —静态、 财务状况利润=收入+费用 —动态、 经营成果 存货 ; ( 原材料、 库存商品、 包装物和低值易耗品等周转材料、 半成品、 产成品) 1 流动资产 货币资金 ; ( 现金、 存款) 资产 交易性金融资产; 应收预付的款项利息股利票据; 2 非流动资产 固定资产 ; ( 房屋建筑、 机器设备、 运输设备、 工具器具) 无形资产 ; ( 专利与非利权、 商标权、 著作权、 土地使用权、 特许权) 长期股权投资; 在建工程 ; 工程物资 ; 开发支出 ; ( 注: 财物指有形资产, 包括: 1 存货这类流动资产, ; 2 固定资产这类非流动资产 ) 1 流动负债: 短期借款; 应付票据; 应付账款; 应付职工薪酬; 应付股利利息; 应交税费; 预收账款; 负债 其它应付款 ; 2 非流动负债: 长期借款; 应付债券; 1 实收资本 ( 即股本) 所有者权益 2 资本公积 ( 包括资本股本溢价、 直接计入所有者公益的利得和损失) 反映资本 3 盈余公积 ( 包括法定盈余公积、 任意盈余公积) 4 未分配利润 ( 有本年利润和利润分配两个科目) 留存收益 1 销售商品收入 1 主营业务收入: 商品销售收入收入按性质分 2 提供劳务收入利 收入按地位分 1 原材料销售收入 3 让渡资产使用权收入 2 其它业务收入: 2 包装物出租收入 1 营业成本: 主营业务成本、 其它业务成本费用 2 期间费用: 销售费用、 管理费用、 财务费用 1 营业利润====营业收入-营业成本-营业税费-期间费用-资产减值损失+公允价值变动净收益+投资净收益利润 2 利润总额====营业利润+营业外收入-营业外支出