化工技术经济复习要点 第二章 化工技术经济分析的基本要素 1

固定资产投资的估算 ①单位生产能力估算法:品种和生产工艺相同 •2121221221QQQQQII I1--拟建工厂投资额 I2--现有工厂投资额 Q1--拟建工厂生产能力 Q2--现有工厂生产能力 ②装置能力指数法:生产工艺相同:nQQII2121 增加装置设备尺寸:n=0

7,增加装置设备数量:n=0

0,石油化工项目:n=0

6 ③费用系数法:15

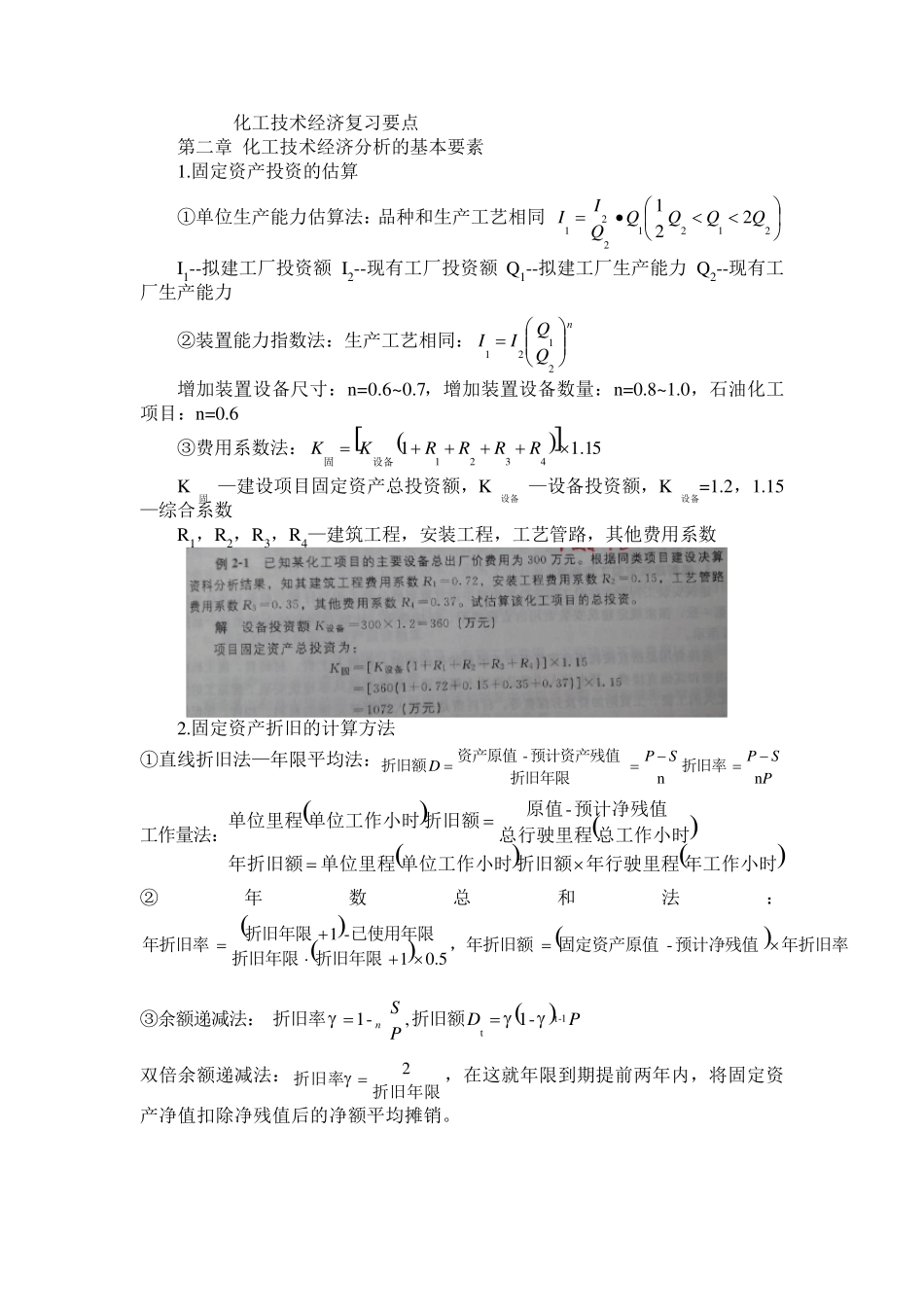

114321RRRRKK设备固 K固 —建设项目固定资产总投资额,K设备 —设备投资额,K设备=1

15—综合系数 R1,R2,R3,R4—建筑工程,安装工程,工艺管路,其他费用系数 2

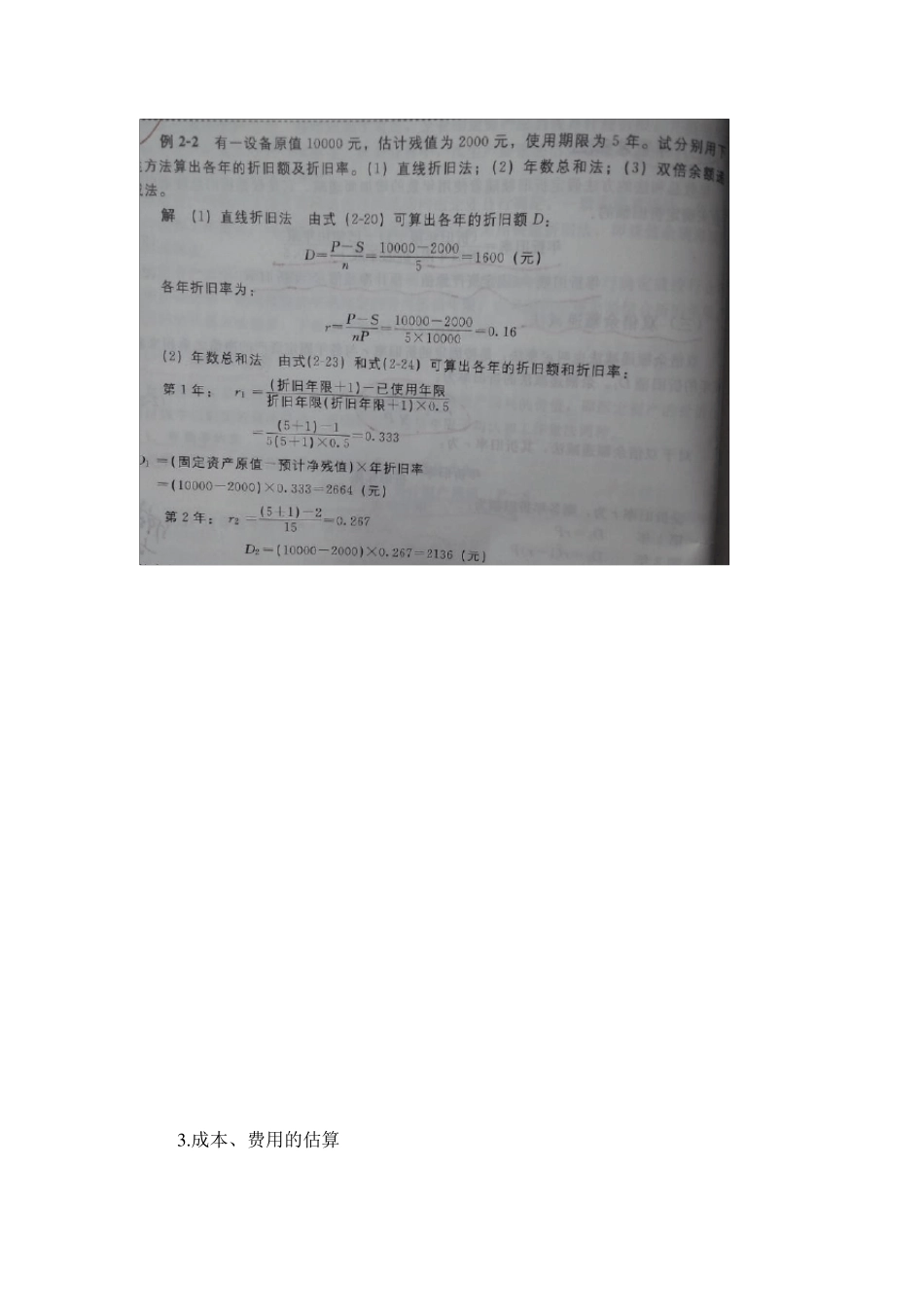

固定资产折旧的计算方法 ①直线折旧法—年限平均法:PSPSPDnn-折旧率折旧年限预计资产残值资产原值折旧额 工作量法: 年工作小时年行驶里程折旧额单位工作小时单位里程年折旧额总工作小时总行驶里程预计净残值原值折旧额单位工作小时单位里程- ②年数总和法: 年折旧率预计净残值固定资产原值,年折旧额折旧年限折旧年限已使用年限折旧年限年折旧率-5

01-1③余额递减法: PDPSn1-tt-1,-1折旧额折旧率 双倍余额递减法:折旧年限折旧率2,在这就年限到期提前两年内,将固定资产净值扣除净残值后的净额平均摊销

成本、费用的估算 ①直接材料费:niiiniiiPQCPQCPM,燃料及动力费原材料费 ②直接工资:NQCCW ③其他直接支出费用:WFCC%14福利费 ④制造费用 =(直接材料费 +直接工资 +其他直接支出费用)x(15%~20%) ⑤副产品收入:SF=销售收入-税金-销售费用 ⑥制造成本=制造