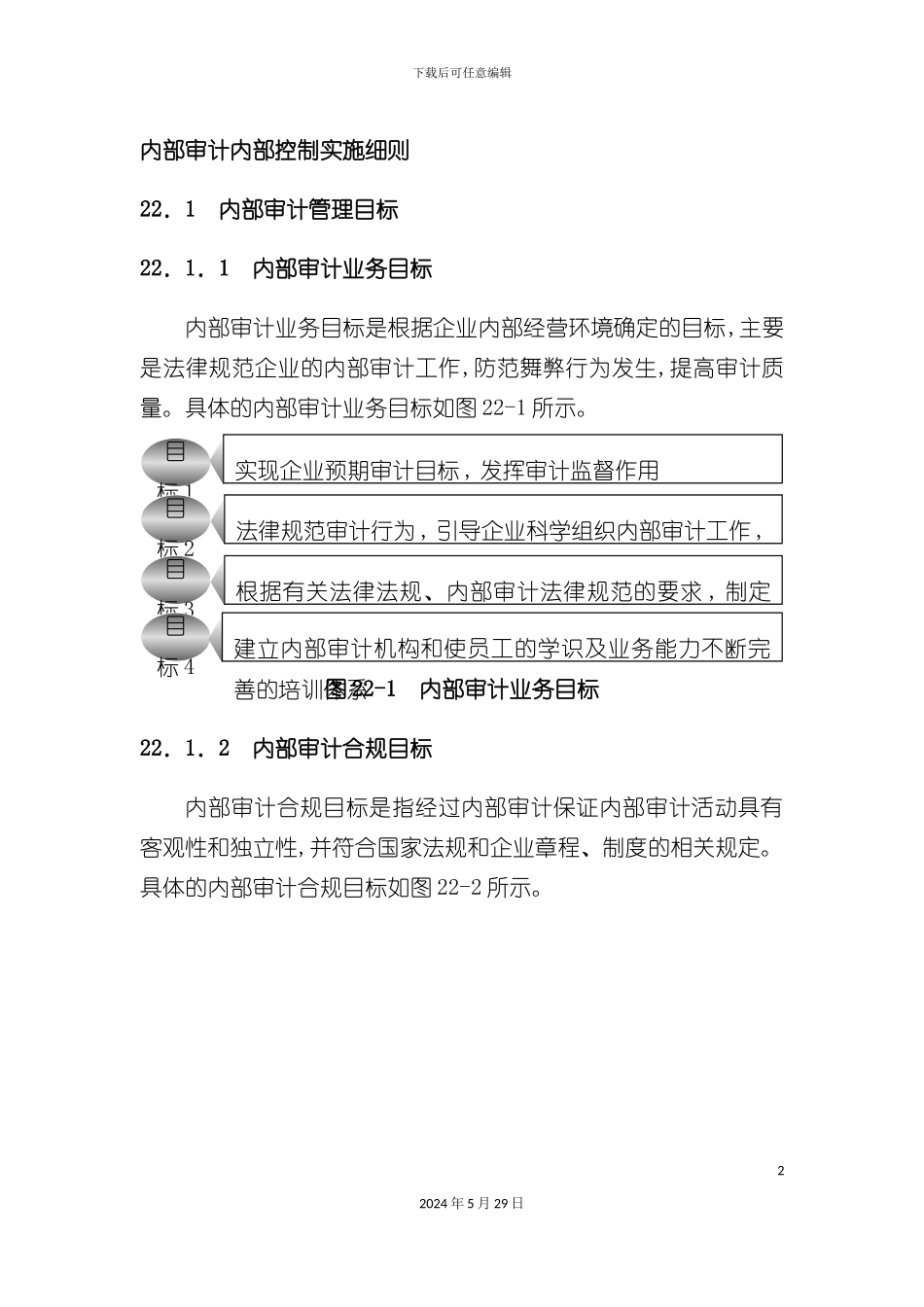

下载后可任意编辑内部审计内部控制实施细则12024 年 5 月 29 日下载后可任意编辑内部审计内部控制实施细则22.1 内部审计管理目标22.1.1 内部审计业务目标内部审计业务目标是根据企业内部经营环境确定的目标,主要是法律规范企业的内部审计工作,防范舞弊行为发生,提高审计质量

具体的内部审计业务目标如图 22-1 所示

图 22-1 内部审计业务目标22.1.2 内部审计合规目标内部审计合规目标是指经过内部审计保证内部审计活动具有客观性和独立性,并符合国家法规和企业章程、制度的相关规定

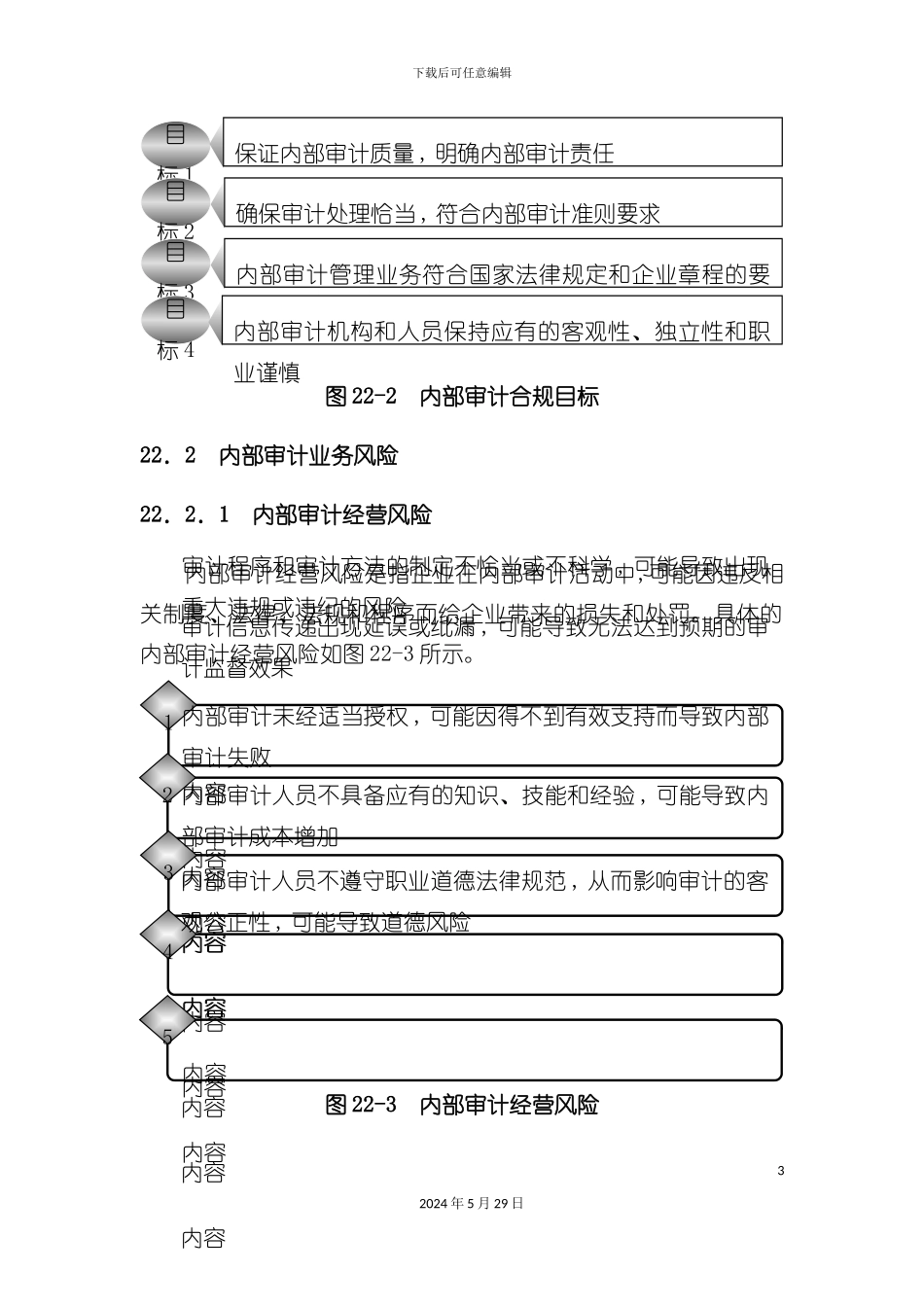

具体的内部审计合规目标如图 22-2 所示

22024 年 5 月 29 日目标 1实现企业预期审计目标 , 发挥审计监督作用目标 2法律规范审计行为 , 引导企业科学组织内部审计工作 ,防范审计风险目标 3根据有关法律法规、内部审计法律规范的要求 , 制定内部审计工作手册 , 完善内部审计程序目标 4建立内部审计机构和使员工的学识及业务能力不断完善的培训体系下载后可任意编辑图 22-2 内部审计合规目标22.2 内部审计业务风险22.2.1 内部审计经营风险内部审计经营风险是指企业在内部审计活动中,可能因违反相关制度、法律、法规和程序而给企业带来的损失和处罚

具体的内部审计经营风险如图 22-3 所示

图 22-3 内部审计经营风险32024 年 5 月 29 日目标 1保证内部审计质量 , 明确内部审计责任目标 2确保审计处理恰当 , 符合内部审计准则要求目标 3内部审计管理业务符合国家法律规定和企业章程的要求目标 4内部审计机构和人员保持应有的客观性、独立性和职业谨慎审计程序和审计方法的制定不恰当或不科学 , 可能导致出现重大违规或违纪的风险内容内容内容1审计信息传递出现延误或纰漏 , 可能导致无法达到预期的审计监督效果内容内容内容2内部审计未经适当授权 , 可能因得不到有效支持